一瞬で解決!「老後4,000万円問題」が考えるに値しない2つの理由とは?

最近、老後4,000万円問題ってのを聞いたんだけど何なの!?前より金額増えちゃってんじゃん!

こいんちゃん、お小遣い無くなっちゃうんじゃニャいの?

収まる気配がない最近の物価上昇を受けてバズった老後4,000万円問題。

- 老後に必要なのって2,000万円じゃなかったの?

- 2,000万円でも無理なのに4,000万円なんてどうしろっていうの?

- 令和の老後は生き地獄確定?

金額とともにパワーアップした悲鳴が聞こえてきそうですが大丈夫です。安心してください。

なぜなら、老後4,000万円問題も老後2,000万円問題と同様の単なるお騒がせ情報だからです。

この記事では、老後4,000万円問題は気にしなくてよい2つの理由をFPの私がわかりやすく紹介します。

豊かな老後を迎えるために大切なのは貯蓄だけではないことがわかりますのでぜひ最後までご覧ください。

なお、老後2,000万円問題についてはこちらの記事で詳しく紹介しています。

全体像が掴めていると老後4,000万円問題の理解がスムーズになりますので、何だったっけ?という人は先にご覧ください。

老後4,000万円問題とは?老後2,000万円問題から何が変わった?

そもそも何がどうなって2,000万円から4,000万円になっちゃったの?

老後4,000万円問題とは、老後2,000万円問題を近年のインフレ(物価上昇)を加味して考え直した話で、今までは2,000万円必要だったのが今後は物価が上がるから4,000万円準備しないと老後の生活が危うくなるよ、と提唱された問題です。

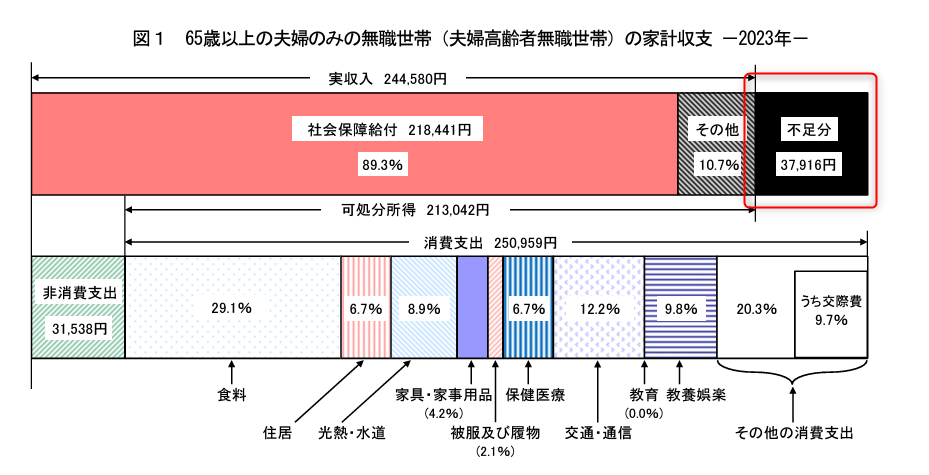

老後2,000万円問題は総務省「2017年家計調査報告〔家計収支編〕」による65歳以上無職、夫婦のみで構成された世帯の1ヶ月の家計収支をもとに、30年間老後を過ごした場合の不足額を根拠としています。

最新の2023年家計調査報告をもとに同様の試算をすると、老後30年間生活した場合の不足額は約1,365万円です。

引用元:総務省「2023家計調査報告〔家計収支編〕」P18を一部加工

37,918円×12か月×30年=13,650,480円

ここへ2023年の消費者物価指数(総合指数)が前年比で約3.2%上昇した結果から、今後の物価上昇を毎年3.5%と仮定して不足額に加味すると、

1,365万円×1.035の30乗≒3,831万円

確かに4,000万円近く必要になるわね。

以上が老後4,000万円問題の根拠です。

老後までに4,000万円貯める必要がない2つの理由

これだけのデータをもとに試算しているならやっぱり4,000万円貯めた方がいいんじゃないの?

老後に備えて貯蓄することはすべての人に必要ですが「誰もが4,000万円貯めないといけない」は間違いです。

ここでは、目指す貯蓄額が4,000万円である必要がない理由を2つ紹介します。

4,000万円を目指す必要がない2つの理由

- 老後4,000万円問題は老後2,000万円問題をベースに論じているから

- 毎年3.5%のインフレは非現実的だから

1.老後4,000万円問題は老後2,000万円問題をベースに論じられているから

目指す貯蓄額が4,000万円である必要がない理由の1つ目は、老後4,000万円問題が老後2,000万円問題をベースに論じられているからです。

詳しくは「今さら聞けない?老後2,000万円問題が私たちに残した3つの教訓をわかりやすく解説」で紹介していますが、老後2,000万円問題は無茶な仮定にもとづいて論じられています。

老後2,000万円問題で用いられたモデルケースの例

- 夫婦そろって老後を無職で過ごす

- 夫婦そろって95歳まで健康に生きる

- 老後の30年間、毎年収支が一定

加えて、生活収支額は「平均値」をもとにしています。

平均値は目安としてよく用いられますが、平均値通りの人はほぼ存在しないので実用的ではありません。

例えば、5人のA~Eさんの1か月の生活費が以下の通りだったとします。

この5人の生活費の平均は(25 + 100 + 8 + 13 + 45)÷5=38.2万円です。

果たして、この平均値を用いて老後への備えについて5人に説明したところで、それぞれ自分事として理解できるでしょうか。

誰もピンとこなさそうね。だって、自分の生活費に近くないから参考にならないじゃん。

平均値は算出する対象の数値が1つでも極端に大きかったり小さかったりすると、その数字に引っ張られる性質があるため、実在する人の数値に近づかず参考になりにくいです。

参考にならない話を聞いても意味ないニャー。

ですから、老後2,000万円問題をベースに話を展開している老後4,000万円問題を気にする必要はないのです。

2. 毎年3.5%のインフレは非現実的だから

目指す貯蓄額が4,000万円である必要がない理由の2つ目は、30年間、毎年3.5%ペースで物価が上がり続ける仮定は非現実的だからです。

何で?年3%を超えるインフレが実際に起きているんだよ。あり得る話じゃない?

確かに年3%を超えるインフレによってあらゆる物やサービスが値上がりし、家計は大打撃を受けています。

しかし、この物価上昇ペースが続く可能性は低いです。適切なインフレ率を2%としている政府と日銀が黙っていないからです。

今後も2%を大きく超えるインフレが続くようなら、政府と日銀は何らかの金融政策を実施して物価上昇を抑えると予想されます。

毎年3.5%ずつのインフレという、実現する可能性が低い仮定のもとで算出された数字をもって、万人が4,000万円貯めなければならないと結論づけるのは無理があるのです。

老後に向けて大切なのはまず行動!貯める金額を考えるのは行動してからでOK!

老後を迎えるまでの時間は人それぞれです。

例えば現在50歳の人は15年後、30歳の人は35年後に老後を迎えます。

- 老後を迎えた時点での物価

- 年金受給額

- 老後に備えるために使える時間

これらは人によって当然異なります。にも関わらず全員一律で4,000万円必要と結論付けるのはおかしな話なのはこれまでのお話でおわかりいただけたでしょう。

なーんだ、備えなくてもいいんだ。お騒がせね。

まさかとは思いますが、老後への準備が要らないなんて思っていませんよね?

ここで間違えないでいただきたい点が1つあります。

それは「一律4,000万円の備え」は必要ないが「老後に向けての貯蓄」はすべての人に必要な点です。

準備は持ち時間が多いほど、つまり若いうちから始めた方が有利なので、今すぐ正しい備え方を身につけて老後に向けた貯蓄を始めてください。方法は次で紹介します。

貯蓄を始めたら、後は少しでも多くのお金を備えに回すことを意識してください。

備えるべき貯蓄額には正解がありません。いつまで生きるか予測できないからです。

「いくら貯めればいい?」という問いへの最適解は「無理のない範囲でできるだけ多く」なので、1日も早く貯蓄をあなたの生活サイクルに取り入れてください。

そして、貯蓄に回せるお金を少しでも増やすことを意識してください。

正しい知識を持ってコツコツと行動を積み重ねれば、ゆったり老後を過ごすお金は貯められます。

老後貧乏が嫌なら絶対やって!3ステップで無理なくお金が貯まる方法を大公開!

正しい知識を持って行動する…。具体的に何をどうすればいいのかニャー?

ゆとりある老後生活は以下の3ステップで手に入ります。

- 1ヶ月の支出を見直そう!

- 生活防衛資金を貯めよう!

- 余剰資金で投資をしよう!

1.1ヶ月の支出を見直そう!

最初のステップは支出の確認です。

毎月、何にいくらお金を使っているのかが分からなければ、改善のしようがありません。

1ヶ月の支出がわからない人は家計簿を付けましょう。

こちらの記事を参考にして家計簿を付けると、お金の動きがわかり改善策が立てやすくなります。

ところで、節約となると多くの人はまず食費を削ろうと考えるのではないでしょうか。

こいんちゃんのママ、よくチラシとにらめっこしてスーパーをはしごしてるよニャー。

節約にはなりますが、食費のような「変動費」の節約は労力と時間の割に効果を実感できません。しかも、買い物の度に毎回やらないといけない。面倒でかなりストレスを感じるはずです。

確かに。特売品を探しているママには近寄りにくいわ。

実は節約で注目すべきは「固定費」です。

固定費は一度見直すだけで節約効果が持続し、とにかく楽チンだからです。お金を貯めたいなら固定費を少しでも削れないか考えてください。

- 固定費ってどんな費用?

- 具体的にどうやって節約すればいいの?

答えはこちらの記事で紹介しています。

そんなにすごいの?ママに教えたら給料日前でもごはんのおかず減らなくなるかも!

固定費の見直しは節約における基本中の基本。ここを知るだけでお金が貯まるスピードは大きく変わりますよ。

2.生活防衛資金を貯めよう!

セカンドステップは生活防衛資金の準備です。

生活防衛資金とは?

日常生活で予想できない、急な出費に備えるお金

固定費の見直しなどで節約したお金は生活防衛資金として貯金しましょう。

- ケガをして入院することになり予想外の治療費が発生

- 入院中は働けず収入が激減

こうした予想外のできごとにもある程度耐えられるだけのお金を現金で用意しておけば、気持ちにゆとりを持って毎日を過ごせます。

人間は焦ると普段なら決してしない間違いも平気でしてしまう生き物です。

- 急に多額のお金が必要になった

- とにかく早くお金を貯めたい

こうした気持ちが強くなり過ぎると明らかに怪しい投資話などに引っかかり、お金を貯めるどころか逆に失ってしまいます。

お金は正しい知識と冷静な判断にもとづく行動を積み重ねないと増やせません。生活防衛資金はあなたを落ち着かせてくれる後ろ盾だと思ってください。

なるほど。でも、生活防衛資金を貯めるのって難しそうね。

どのくらいの金額をどうやって準備すればいいか知りたいニャー。

安心してください。

こちらの記事で金額の目安を把握し実践すれば、最短距離で頼もしい防御壁をつくれますよ。

3.余剰資金で投資をしよう!

生活防衛資金とは別に手元に残った「今すぐ使う予定がないお金」を余剰資金といいます。

余剰資金は投資に回して、お金に働いてもらいましょう。

お金はあなたの指示通りに文句ひとつ言わずに働いてくれます。あなたがお金に正しい働き方(=運用方法)を指示すれば、お金がお金を稼いでくれて資産が増えるペースは爆上がりです。

ただし、お金は自分で考えることができません。間違った指示でも淡々と働き続けてしまうので注意してください。

詐欺の投資話に引っかかりお金を失うのは、あなたがお金に対して「詐欺師のもとへ行きなさい」と間違った指示をしているからです。

え~っ。正しい指示なんてできる気がしないよ~。どうしたらいいの?

やっぱり投資って怖くニャい?

大丈夫です。お金に指示する内容をこちらに用意しておきますね。

インデックス投資を一度設定(=お金に働き方を指示)してしまえば、毎月お金を用意するだけで後はお金があなたのためにせっせと働いてくれます。

また、インデックス投資は節税効果が高いiDeCoやNISAで行うとさらに資産を増やすペースを上げられます。

iDeCoやNISAについては、こちらの記事で詳しく紹介していますので、あわせてご覧ください。

今の時代、お金を増やしたいならやるべきは貯金ではなく投資です。

方法はインデックス投資一択。お金には長く働いてもらった方がたくさんお金を稼げますから、今日からでもインデックス投資を始めましょう。

お金に長く働いて欲しい理由は「複利の力」をできるだけ借りたいからです。

複利の力を借りれば老後をゆったり暮らすお金は誰でも貯められます。

複利の力の凄さはこちらの記事で紹介しています。知っていて損はしませんのであわせてご覧ください。

☘ こちらもおすすめ ☘

役に立たないニュースに振り回されない方法【無料あり】

「変化が激しい時代だから情報収集が生命線!」という意見に異論を唱える人は少ないでしょう。

とはいえ、あまりにも情報が多くてどれを信じればいいのか困っている人もいるように感じます。

多すぎて逆に選べないのよ!

でも自分だけ置いてけぼりは怖いから無視できニャイ…。

残念ですけど、ほとんどの情報がゴミですよ…。

率直に言って、手に入る情報の99%はゴミと言っても差し支えないクズ情報です。なぜなら物事の本質は変わらず少ないので、根っこを押さえてしまえば何をするにしても成長軌道に乗せることはできるからです。

とはいえ、不安になる気持ちもわかります。

ここでは情報が氾濫した現代でスマートに生きるための知恵が手に入るコンテンツを紹介します。

- エッセンシャル思考 最少の時間で成果を最大にする

- REAPPRAISAL(リアプレイザル) 最先端脳科学が導く不安や恐怖を和らげる方法

- 葬送のフリーレン

順番に紹介します。

エッセンシャル思考 最少の時間で成果を最大にする

最初に紹介する本は、「エッセンシャル思考 最少の時間で成果を最大にする」です。

ネットで資産形成のために投資や節約を学ぼうと思ってYouTubeで調べたり、書店で本を探しに行ったら、あまりにも選択肢が多くて「全部やらないといけないの?そんな時間なんてない…」と思ったことがあるなら、この本を読んでください。

なんでよ?

ものの見方を変えないと人生は変わらないからです!

一口に資産形成と言っても、人によって最適な方法は異なります。唯一絶対の正解はありません。にもかかわらず良さそうな方法を全部自分の生活に取り入れようとしてはすべてが中途半端に終わるでしょう。

そして「自分はダメだ」と落ち込み資産形成をやめてしまう人は少なくありません。

率直に言います。

あなたが資産形成で真っ先にしなくてはいけないのは、あなたにとっての本質的要素、つまり価値観を見つけ出すことです。

細かいノウハウは一度全て忘れて、ありのままのあなたをこの本で見つけることから始めてみましょう。遠回りのように思えますが、実は近道であり王道です。騙されたと思って読んでみてください。

REAPPRAISAL(リアプレイザル) 最先端脳科学が導く不安や恐怖を和らげる方法

これは、「情報を集めたいけど、暗いニュースに振り回されて不安や恐怖につきまとわれたくない」というジレンマを抱えた人のための本です。

ハーバード大学医学部准教授の内田舞さんが不安・恐怖・緊張・焦りといった資産形成では避けられないネガティブな感情を和らげる科学的に根拠のある方法を解説してくれています。

マスコミが垂れ流すニュースは私たちを不安だらけの日々に突き落とします。にもかかわらず適切な解決策は提示してくれません。これでは負の感情に飲み込まれて自分の人生の舵取りができなくなるのも当たり前です。

- 捏造やイデオロギーで歪んだ情報を垂れ流すマスコミ

- マウント合戦が繰り広げられる不毛なSNS界隈

- 親身になってあなたの不安を煽る悪い大人たち

近づかないのが一番ですが、そうもいかないでしょう。

こんな殺伐とした世界であなたを助けてくれるのは、嫌な気持ちを感じたときに少しでも自分を前向きにするスキルです。

落ち込んだときに、参考にすると役立つでしょう!

ちなみにAmazonのAudible無料体験の対象です。無料期間中に聞いて解約すればお金は1円もかかりません。ノーリスクなのでぜひお試しください。

ところで、ぶっちゃけAudibleってどうなの?

ノーリスクの無料体験を使えばいいのに…。

解約忘れたら課金しないといけないんでしょ!嫌よ!失敗したくないもの!

こんなこともあろうかと無料体験だけでAmazon Audibleを解約する方法を解説した記事なども用意しておきました。「サブスクって解約しづらいから無料体験もちょっと怖い…」と心配な人はチェックしてみてください。

葬送のフリーレン

いきなりですが、質問です。

あなたはどうして老後のお金の心配をするのでしょうか?

ひもじい思いをしたくないからに決まってるじゃん!

お金がないと不自由ニャン…。

色々な考えがあるでしょうが、根っこにあるのは「幸せに生きたい」という願望だと個人的には思っています。資本主義社会では幸せとお金は切り離せません。綺麗事は抜きにしましょう。

ただお金だけを求めても幸せになれないのも事実です。

抽象的な話になってしまいますが、あなたにとっての「幸せ」を見つけるのが人生とも言えます。

あくまで個人的な見解ですが、時間をかければ誰でもお金を増やせます。ですが、人生を彩る思い出は同じようには増えてくれません。待っていてはダメです。

- 家族とゆっくり過ごす

- 友だちと馬鹿騒ぎする

- くだらないことに時間を使う

どれもお金を運んできてくれる行動ではありません。でも、後になって「あんなこともあったなぁ」と笑い合ったり、ひとりで噛みしめることもできる貴重な思い出にはなります。お金では買えません。

「自分にとっての本当の意味で豊かな人生とは?」という質問に明確な答えが思い浮かばないなら、葬送のフリーレンがあなたを導いてくれるでしょう。

葬送のフリーレンを無料視聴できる動画配信サービス(VOD)

| 配信サービス | 配信状況 | 視聴・お試し期間 |

Amazon Prime Video |

見放題配信 |

今すぐ動画視聴 30日間無料 |

U-NEXT |

見放題配信 |

今すぐ動画視聴 31日間無料 |

hulu |

見放題配信 |

今すぐ動画視聴14日間無料 |

ABEMA |

見放題配信 |

今すぐ動画視聴ABEMAプレミアム ¥960/月 |

DMM TV |

見放題配信 |

今すぐ動画視聴 30日間無料 |

WOWOWオンデマンド |

見放題配信 |

今すぐ動画視聴 1ヶ月間無料 |

Lemino |

見放題配信 |

今すぐ動画視聴 1ヶ月間無料 |

※本ページの情報は2024年6月時点のものです。最新の配信状況は、公式サイトでご確認ください。

まとめ 老後への備え方は人それぞれ!金額も大事だがまずは行動を起こそう!

老後への備えは必要ですが「○○万円貯めなきゃダメ」といった情報に振り回されてはいけません。あなたが老後に向けていくら貯めるべきなのか、具体的な金額は誰にもわからないからです。

金額を意識するのは大切ですが明確な答えは出ないので、深く考え過ぎず1日も早く紹介した3ステップでお金を貯め始めてください。最初はよくわからなくても、貯めている間に自分で納得できる貯蓄額が見つかるかもしれません。

資産運用をしながらの生活に慣れたら、運用に回せる金額を増やせる方法を考えましょう。多くのお金に働いてもらった方がより多くのお金を稼げます。

逆に、手元に十分なお金がない間は気持ちにゆとりがなく、冷静な判断ができないことがあります。

- 投機的な商品に手を出して大損をする

- 詐欺話に引っかかってお金を騙し取られる

- お金より大切な時間も失ってしまう

気持ちにゆとりがない時期は隠されていない落とし穴に簡単に落ちたりしますので、貯蓄が生活サイクルに定着するまでは十分に注意してください。

怪しい話はそもそも自分に取り込まなければよいだけです。無益な情報ばかり垂れ流す情報源とは距離を置きましょう。

有益な情報から正しい知識を身に付け、行動を積み重ねればお金は貯まります。

役立つ情報発信に努めるβライフと一緒に、ちょっと贅沢できる楽しい老後を目指しましょう!