今さら聞けない?老後2,000万円問題が私たちに残した3つの教訓をわかりやすく解説

ねぇぽち。老後2,000万円問題って知ってる?今さら先生に訊きづらくてさ。

あれだけ騒がれたのに知らニャいの!?でも、確かに最近聞かなくなったニャー。

老後2,000万円問題って何?と訊かれてあなたは答えられますか。

「そんな言葉もあったね」と思い出した人も多いのではないでしょうか。

話題になった当時、あれだけ世間を騒がせたのに今や言葉を聞く機会も減り、改めて誰かに尋ねるのは恥ずかしい。

そんなあなたに、この記事では老後2,000万円問題を復習しつつ、老後に向けて私たちがやるべきことをご紹介します。

私は老後2,000万円問題をきっかけにFPになれる程度のマネーリテラシーを身につけ、「老後に向けてやるべきこと」を実践しています。

真似していただければ老後に向けて2,000万円貯めなければという呪縛から解放され、今を楽しみながら老後に備えられますのでぜひ最後までご覧ください。

【サクッとおさらい】老後2,000万円問題とは?

老後2,000万円問題、さっさと教えてよ。先生に見つかったら恥ずかしいよ。

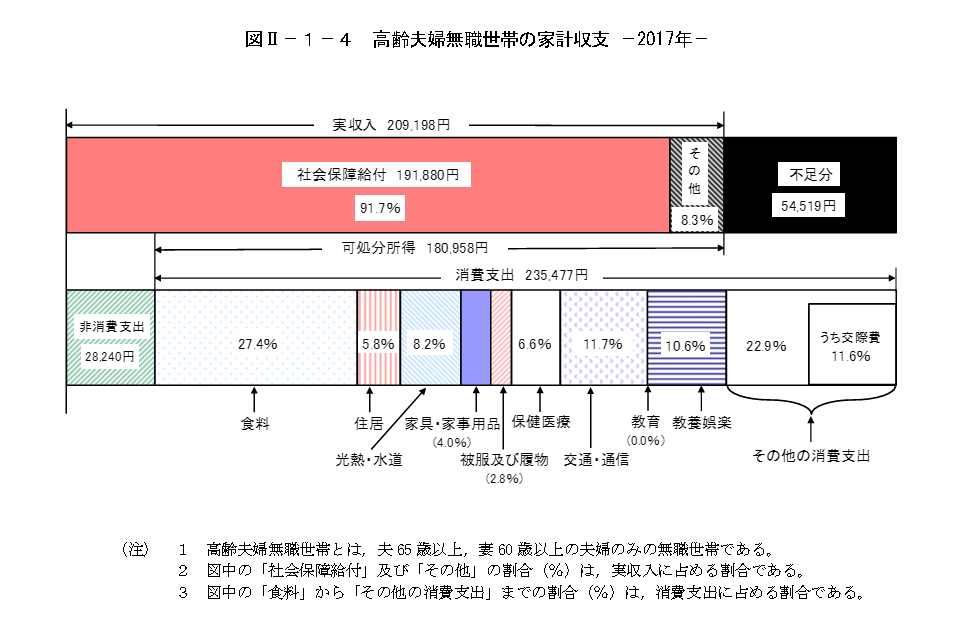

老後2,000万円問題は金融庁の金融審議会「市場ワーキング・グループ」による報告書から始まりました。

総務省統計局が出した「2017年家計調査報告」をもとに、夫65歳以上、妻60歳以上の2人暮らし無職世帯が老後を30年間暮らした場合、生活収支の赤字額が約2,000万円に達すると発表したのです。

引用元:総務省統計局「家計調査報告〔家計収支編〕2017年(平成29年)平均結果の概要」P28

不足分54,519円×12か月×30年=19,626,840円。約2,000万円ってことだニャー。

「定年までに2,000万円の貯蓄がないと老後は詰む」

「今から急に2,000万円貯めろと言われても無理」

「期待できない年金に払うお金を貯蓄に回させろ」

世間からさまざまな悲鳴が上がり社会問題に発展した。これが老後2,000万円問題の概要です。

老後2,000万円問題が騒がれなくなったのは「非現実的」だから

パパとママも騒いでいたわコレ。でも、最近あまり聞かないよね。何でかな?

結論から言うと、老後2,000万円問題が騒がれなくなったのは、モデルケースの設定が非現実的で多くの人にとって問題にならなかったからです。

現実味のない話なんて誰も興味もちませんよね、こいんちゃん。

そりゃそうよ。ってゲッ!せ、先生…。

でも国が発表したことニャー。問題にもならないなんてことあるのかニャー。

国の情報があてにならないことなんてあるの?と思った人も多いのではないでしょうか。

そこで、ここではデータ算出の元になったモデルケースに見える「非現実的な設定」を3つご紹介します。

- 夫65歳、妻60歳共に無職

- 老後30年間、夫婦そろって健康

- 収支が30年にわたって毎年同じ

1.夫65歳、妻60歳共に無職

会社員の夫と専業主婦の妻という典型的な昭和の家庭が定年を迎えたケースを想定したような設定です。

しかし、平成の30年間で共働き夫婦が急増したことを考えると、このモデルケースに当てはまる人は今や少数派です。

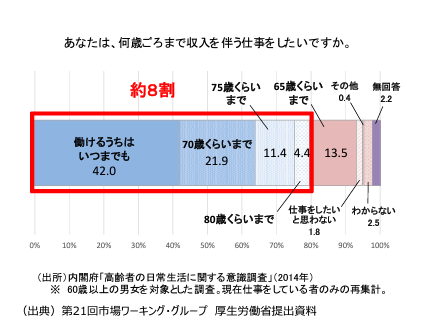

さらに、調査では60歳以上で働いている人の半数以上が70歳以降も働きたいと考えている結果が出ています。

引用元:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」P11

多くの人が定年後も元気なうちは働きたいと思っているんだニャー。

「定年後はのんびり年金生活」は今や多くの家庭では考えられない話ということです。

2.老後30年間、夫婦そろって健康

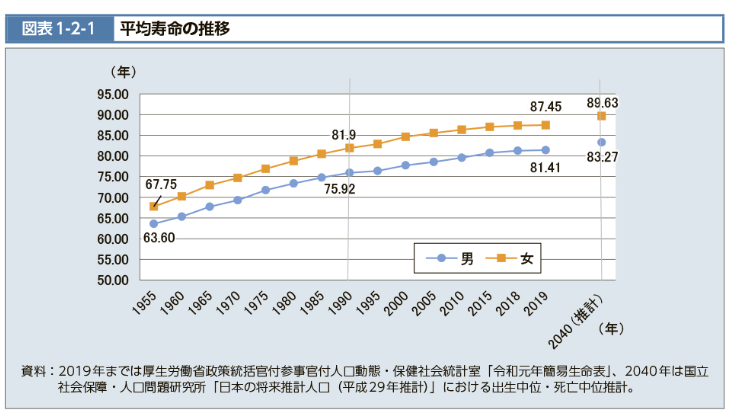

老後の定義はさまざまですが、ここでは年金受給の基本となる65歳以降の生活を老後と定義づけます。

つまり、老後30年間、健康に過ごすとは95歳まで生きることを指します。

しかし、厚生労働省発表のデータでは、2040年の推計でも平均寿命は90歳に届いていません。

引用元:厚生労働省「平均寿命の推移」

果たして95歳まで夫婦揃って健康に暮らせる家庭はどのくらいいるでしょうか。

ちなみに、私の家系で最も長生きしたのは祖母でしたが、それでも92歳でした。当然ですが自分が95歳まで生きるビジョンはまったく浮かびません。

3.収支が30年にわたって毎年同じ

老後収支が2,000万円の赤字となるのは、2017年の家計調査による収支で30年間同様に生活した場合の数字です。

30年間、まったく同じ収支で生活なんて無理じゃない?

まさにその通りで、毎年収支が同じ生活などあり得ません。

実際、総務省による家計調査の収支に関する結果は毎年異なります。

2018年以降の調査結果をもとに同様の計算を行うと2017年では2,000万円だった問題は以下の表のように変わります。

| 調査年 | 1か月の収支 | 何万円問題になる? |

|---|---|---|

| 2018年 | ▲41,872円 | 老後1,507万円問題 |

| 2019年 | ▲33,269円 | 老後1,197万円問題 |

| 2020年 | +1,111円 | 老後+40万円問題? |

| 2021年 | ▲18,525円 | 老後667万円問題 |

| 2022年 | ▲22,270円 | 老後801万円問題 |

| 2023年 | ▲37,916円 | 老後1,365万円問題 |

毎年数値がコロコロ変わるんじゃいくら貯蓄すればいいかわからないわね。

ですよね。わからないものを考えるだけ無駄なんですよ。

以上のように、非現実的なモデルケースで試算された結果に意味がないことに国民が気づき「自分には関係ない」となって老後2,000万円問題は次第に騒がれなくなったのです。

老後2,000万円問題が残した3つの教訓

老後2,000万円問題って、国のデタラメな情報に騙されて騒いでいただけってこと?

調査結果をもとにしているので、国が根拠のない情報を発信したわけではありません。試算における設定に無理があっただけです。

むしろ老後2,000万円問題は私たちにとってお金、特に老後への備えについて真剣に考える良い機会だったのではないでしょうか。

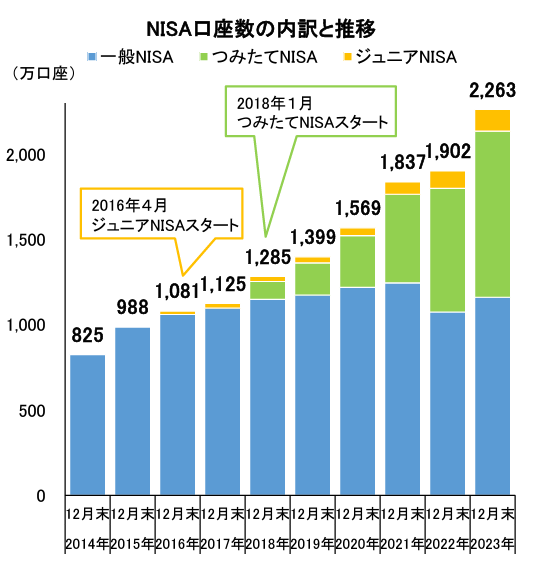

引用元:日本証券業協会「NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)」P5

老後2,000万円問題が起きた2019年以降、前年につみたてNISAがスタートしたことも手伝い、NISAの口座開設数は飛躍的に増えているのがわかります。

たくさんの人がお金について考え、行動を起こした証拠ですね。

そして、老後2,000万円問題はお金以外でも私たちに大きなメッセージを投げかけてくれました。

ここでは老後2,000万円問題が私たちに残した教訓を3つご紹介します。

- どんな情報も一度は疑うこと

- 自分を「平均的」と思わないこと

- 老後を良くするには「今日を昨日より良くする努力」を積み重ねること

1.どんな情報も一度は疑うこと

国が発信する情報はファクトチェックにも使われるなど、信頼性が高い情報とされています。

しかし、信頼性が高い発信元の情報でも人の役に立たないケースがあると老後2,000万円問題は教えてくれました。

もちろん、国が情報提供において悪意を持っていたわけではありません。今後も信用できる情報元の1つです。

それでも疑う気持ちがなくなると、自分に都合の良い情報を鵜呑みにして詐欺などに引っかかる可能性が高まります。

どんな情報も一度は疑い、疑問はできるだけ自分で調べて正誤を判断するクセをつけましょう。

2.自分を「平均的」と思わないこと

データの提示や数値の算出に平均値がよく使われますが、平均値はあくまでも「目安」に過ぎません。

目安なので参考にはなりますが、自分が平均値と一致するケースはほぼありません。つまり自分を平均的と思ってはいけないのです。

確かにそうなんだけれど…。それじゃどう考えればいいの?

答えはとても簡単です。

平均値で求められた結果を自分に当てはめるのではなく、結果を求める計算方法に「自分の数値」を当てはめて結果を求めればよいのです。

例えばアルバイトで10万円稼ぎたくて何時間働けばよいのかを考えるとき、10万円を全国の平均時給で割って求めたりしませんよね。実際に自分に支払われる時給で割って時間を求めるはずです。

確かに!こいんちゃんでもわかるわかりやすい例えニャー。

ぽち、いい子だからちょっとこっち来なさい。

平均値は参考にする数値です。平均値を自分の数値としてしまうと情報を正確に判断できなくなり、行動を間違えて損をします。

3.老後を良くしたいなら「今日を昨日より良くする努力」を積み重ねる

結局、今の時点でいくらお金を貯めれば老後生活が安心かわからニャいのか…。

安心して老後を暮らすにはどうしたらいいのかしら。

未来は基本的に誰にも予測できません。老後に向けて何をすればよいのか、結論が出ないのは当然です。

では、老後のことを考えるのは無駄なのでしょうか。答えはノーです。

人は何らかの目標を持って行動する生き物です。そして、目標を持つためには未来を考えなければならないからです。

未来を良くするたった1つの方法は、今日1日を昨日より良くする行動を毎日積み重ねることです。

老後生活を豊かにしたいなら、あなたのマネーリテラシーを昨日より少し高め続けてください。

- 新しい節約術を試す

- お金持ちに共通するマインドを学ぶ

- 価値あるものに正しくお金を使う

今日進む距離は少しで構いませんが、必ず昨日より前進したと実感できる行動をしましょう。

☘ こちらもおすすめ ☘

老後の資金を準備する最も簡単な方法【無料あり】

老後2000万円不足!とか驚かすのやめてほしいわ!ソシャゲやろ!

老後のための準備は必要ニャン!

老後2000万円問題そのものは前提条件が雑だったので参考になりませんでしたが、老後に十分な資金が必要になるのは間違いありません。若い頃のようには働けない可能性があるからです。

年金があるじゃん!

日本の年金制度は少子高齢化では今までのようには機能しませんよ…。

年金制度が破綻するとまでは断言しませんが、改悪され続ける可能性は高いと言えるでしょう。

ここでは、あなたが今から資産形成をするとして、最も成功確率が高い方法を学べるコンテンツを紹介します。参考にしてみてください。

- ジェイソン流お金の増やし方

- 本当の自由を手に入れる お金の大学

- ウォール街

順番に紹介します。

ジェイソン流お金の増やし方

お金で困りたくないなら、お金に困っていない人の行動を真似するのが近道にして王道です。

そんな人が近くにいるわけないじゃん!

本には先人の知恵が詰まってるニャン!

実際にお金持ちに会おうと思うと大変です。彼らの時間単価は恐ろしく高いですし、私たちのような一般人ではまずお目にかかれません。

しかし、彼らの成功のエッセンスを学ぶのに直接会って話をする必要はありません。

本を読めばいいだけです。

厚切りジェイソンさんってお笑い芸人でしょ?お金の話できるの?

厚切りジェイソンさんはすでに経済的自由を得た先輩ですよ!

お笑い芸人でありながら、IT企業役員という顔も持つ厚切りジェイソンさん。彼の投資哲学は徹底して無駄を削ぎ落とし、余剰資金を資産運用に回すことです。

あまりの徹底ぶりに正直ドン引きするかもしれません。

ただ老後資金を作るために必要なことを完璧にこなしているので、読めばまず間違いなく将来の見通しは明るくなるでしょう。

もしあなたが、

- ゼロから資産を築く人って何をしているの?

- 自分でも資産運用でお金を増やせるの?

- お金のことを相談する人が身の回りにいない…

こんな風に思ったことがあるなら、「ジェイソン流お金の増やし方」はきっと役に立ちます。

ちなみにAmazonのAudible無料体験の対象です。無料期間中に聞いて解約すればお金は1円もかかりません。ノーリスクなのでぜひお試しください。

無料体験って解約しづらいから嫌なのよね。気にはなるけど。

心配無用ニャン!

こんなこともあろうかと、Amazon Audibleの無料体験だけを楽しむ方法を解説した記事なども用意しておきました。まだAmazon Audibleを試したことのない人はこの機会に新しい読書の形を体験してみてください。

本当の自由を手に入れる お金の大学

「ジェイソン流お金の増やし方」は本質を押さえた良書ですが、「アメリカと日本じゃ環境が違うんじゃない?」と思う人もいるでしょう。

そこで、おすすめしたいのが、「本当の自由を手に入れる お金の大学」です。

日本人による日本人のための日本人の資産形成についてこれ以上ないくらいわかりやすく解説してくれています。あまりにもわかりやすくて面白いため「中田敦彦のYouTube大学」でも授業化されるほどです。

じゃあ、この動画だけでいいじゃん!YouTubeだから無料だし!

自分の成長にケチってどうするニャン!

中田敦彦さんの解説が神がかっているのですが、やはり体系的にお金に困らない知識を脳にインストールしたいなら書籍を手の届くところに置いておき、何度も見返すのが一番です。

もしあなたが、ネットで資産形成を学ぼうと思って調べたら、ノウハウがたくさん出てきて、何をどの順番でやればいいの?と思ったことがあるなら、「本当の自由を手に入れる お金の大学」はあなたのための本です。

率直に言います。

あなたがこれまでに学んだお金の常識は一度全部忘れてください。

日本で生まれてお金に困らない人生を送るだけなら、必要な知識は全て「本当の自由を手に入れる お金の大学」に詰まっています。

しかも今ならKindle Unlimited会員は完全無料で読み放題なので、ぜひこの機会にKindle Unlimitedの無料体験を活用してノーリスクでお金に困らない生活を手に入れる方程式をその目で確認してみてください。 (※2024年6月10日時点)

ウォール街

成功を夢見るバドはウォール街で一山当てたい証券会社の営業マン。

ウォール街で働く営業マンの例に漏れず、お金を稼ぐことに血眼になっています。ですが、現実は厳しく思ったように物事は進みません。お金を稼ぐどころか、顧客の損失を自分で補填させられる始末。最悪です。

そんな生活に嫌気がさしたバドは、大口の投資家ゴードン・ゲッコーに”ある情報”を提供します。

以来、バドはゴードン・ゲッコーの手足となり、トントン拍子で出世。美しいフランス人女性と付き合い、高層マンションで同棲を始めます。

絵に描いたようなサクセスストーリーじゃん!

都合良すぎニャい?

しかし、バドの栄光は長くは続きません。

彼がやっていたことは違法行為だったからです。

人はお金を求めるあまり、愚かな行動をすることがあります。たとえ法に触れるようなことだと知っていても。その末路は悲惨です。

「ウォール街」はお金のために悪魔に魂まで売ってしまうと、人生が狂うことを教えてくれる名作。

一歩間違えれば、あなたもバドのように道を踏み外すかもしれません。

お金は所詮道具です。使う人の器以上の結果をもたらしてはくれません。

ぜひ「ウォール街」を見て、お金に支配されて転落していく哀れなお金持ちの特徴を把握しておいてください。きっとあなたの役に立ちます。

ウォール街を無料視聴できる動画配信サービス(VOD)

| 配信サービス | 配信状況 | 視聴・お試し期間 |

Amazon Prime Video |

見放題配信 |

今すぐ動画視聴 30日間無料 |

U-NEXT |

配信なし |

今すぐ動画視聴 31日間無料 |

hulu |

配信なし |

今すぐ動画視聴14日間無料 |

ABEMA |

配信なし |

今すぐ動画視聴ABEMAプレミアム ¥960/月 |

DMM TV |

330円〜/話 |

今すぐ動画視聴 30日間無料 |

WOWOWオンデマンド |

配信なし |

今すぐ動画視聴 1ヶ月間無料 |

Lemino |

440円〜/話 |

今すぐ動画視聴 1ヶ月間無料 |

※本ページの情報は2024年6月時点のものです。最新の配信状況は、公式サイトでご確認ください。

まとめ 未来を良くしたければ全力で今日を昨日より良くしよう!

老後2,000万円問題は国民に多くの教訓を残してくれました。

- どんな情報も一度は疑え

- 自分が「平均的」であることはほぼない

- 未来を良くしたいなら今を良くすることに力を注ごう

いずれもマネーリテラシーを高めるために必要なマインドと行動です。

1日の伸びしろは小さくても大丈夫です。全力で今日を昨日より良い日にし、それを毎日積み重ねて行きましょう。

- 本や動画でインプット

- 新たな節約や貯金に挑戦

- 価格ではなく価値を考える

大きなことをやる必要はありません。昨日やらなかったことを試しにやってみるだけで確実に前に進めます。

コツコツとヒットを積み重ね、日米の野球界に名を残したイチローさんの名言をご紹介しておきます。

小さいことを積み重ねるのが、とんでもないところに行くただ一つの道だと思っています。

イチロー

人生で最も充実した日を過ごし続ければ、意識せずとも豊かな老後生活にたどり着きます。一緒に頑張りましょう!