証券口座が怖くて開設できない人へ【実は安全な3つの理由】

証券口座ってなんとなく危ない感じがして開設を先延ばし…

実は証券口座って危ないどころかかなり安全ですよ

野村アセットマネジメントが発表する投資信託に関する意識調査によると、日本で投資する人の割合は、20歳以上人口(約1億人)で26.0%の2,700万人というデータがあります。

つまり、多くの人が銀行口座をメインのお金の管理手段として利用しています。これは危険です。

銀行口座だけに頼ると投資機会を逃し、老後資金をつくるのは不可能と言っても過言ではありません。

しかし、安心してください。解決策が存在します。

それは、証券口座を開設することです。

証券口座を開設して投資を始めれば、現預金だけでは手に入らないインフレに負けない強い資産を作れます。

とはいえ、証券口座に不安を覚える人もいるでしょうから、今回は証券口座の安全性と銀行口座だけでお金を管理するリスクについて解説します。

ちなみに私は2つの証券口座と2つの銀行口座を使って7年以上資産運用を行い、お金がお金を運んできてくれるようになりました。

ですから断言しますが、証券口座を開設しないのは損です。

- NISAやiDecoなどに興味はあるけどまだ始められていない…

- 証券口座って銀行口座と比べて危ないんじゃないの?と思っている…

- 老後2,000万円問題に漠然と不安を抱えており投資でお金を増やしたい…

このように考えている人は、この記事を読んで証券口座を開設すれば、お金に関する不安から解放される可能性がグッと高くなります。

ぜひ最後までお読みください。

証券口座が安全な理由は3つ

まずは、証券口座が安全といえる3つの理由を解説します。

- インフレリスクに対抗できる

- セキュリティが強固で透明性が確保されている

- 仮に証券会社が破綻しても保有する資産は守られる

順番に解説します。

1.インフレリスクに対抗できる

証券口座を開設して資産運用を行い、お金が増えればインフレリスクに対抗できます。

インフレとは?

物の価格が上がること。

- インフレ前:リンゴ1個100円(①)

- インフレ後:リンゴ1個150円(②)

② ー ① = 50円の値上がり

100円で買えてたリンゴが買えないなんて!

インフレの本質は、現金の価値が下がることですよ。

日本は長らくデフレ、つまり物の価格が下がることが日常でした。そのため、お金を銀行に預けているだけでも悪影響は受けることはなかったわけです。

しかし、2022年4月頃から状況は一転してインフレに。

日用品や食料品などの値上げによる家計へのダメージを痛感している人も多いのではないでしょうか?

これは銀行預金が超低金利なことも原因のひとつです。

3大メガバンクの普通預金金利

- みずほ銀行:0.001%

- 三菱UFJ銀行:0.001%

- 三井住友銀行:0.001%

0.001%っていうことはつまり…?

100万円を預けて1年後に受取る金利は10円!

物価上昇ペースに貧弱な普通預金金利では対抗できません。

加えて、日本は少子高齢化社会であり、今後は社会保険料などの負担増が予想されます。

つまり、銀行口座にお金を預けているだけでは実質賃金の低下に苦しみ、生活は苦しくなる一方と言えます。

買えるものがどんどん少なくなるよ…。

そこで証券口座の出番というわけです!

私は夫婦で資産形成に取り組んでおり、2年分の生活費以外は全てインデックス投資や高配当米国株投資に投入しています。

近年の物価上昇の影響は受けましたが、株高の恩恵も受けているため資産が増えており、インフレが起きても家計が苦しいと思ったことはありません。

ちなみに私たち夫婦の投資先はこちらの記事で解説しています。

2.セキュリティが強固で透明性が確保されている

証券口座内の資産は強固なセキュリティで守られており、透明性も確保されているため安心して取引ができます。

つまり、どういうことなの?

株式を売買するために証券口座にお金を入れていても安心ということですよ!

証券口座ではパスワードの設定や二段階認証で、不正アクセスや詐欺から顧客の資産を守ってくれます。

証券口座で行われた全ての取引は記録されており、顧客はいつでも取引履歴を確認できるため、誤った取引や不審な内容は迅速に発見されます。

さらに、証券会社が適正に運営されているかどうかも、金融庁などの規制当局により厳格に管理されているため、投資家はガッチリ守られていると言えます。

- 銀行以外の場所にお金を置くことに何となく不安を覚える…

- 証券口座に預け入れたお金が勝手に使われることがないか心配…

- ネット証券など全てデジタル上で完結する仕組みがよくわからなくて怖い…

上記のような悩みは一切不要です。

なお、証券口座自体は高い安全性を誇りますが、市場の変動により投資額が変動するリスクは常にある点は注意しましょう。

3.仮に証券会社が破綻しても保有する資産は守られる

証券会社は分別管理により投資家の資産を保護するため、仮に証券会社が破綻しても保有する資産は守られます。

ぶ、分別管理?

投資家から預かったお金と証券会社のお金を分けて管理することですよ。

投資家の資産を分別管理することで、仮に証券会社が破綻した場合でも投資家の株や預かり金は投資家に返還されます。

例えば近年、次の大型証券会社が倒産をしました。

- 山一証券

- 三洋証券

- リーマン・ブラザーズ

リーマンブラザーズとか私でも聞いたことある!

世界経済に大打撃を与えたリーマン・ショックの引き金になりましたからね。

大手証券会社が倒産した実例に不安を感じる人もいるでしょう。

繰り返しになりますが、仮に証券会社が倒産しても分別管理により投資家の資産はガッチリ守られます。

「持ってる株式やお金がなくなるかも…」という心配は無用ニャン!

むしろリスクが高い!銀行口座だけでお金を管理するリスク3選

今まで銀行だけでお金を管理してきた人は、銀行がもっとも安全に感じてしまい証券口座の開設に踏み切れないことがあります。

ですが、本当に銀行は安全なのでしょうか?

ここでは銀行口座だけでお金を管理する隠された3つのリスクを解説します。

- 低金利でお金がほとんど増えない

- 投資ポートフォリオの多様性がない

- 経営破綻すると1,000万円以上のお金は戻ってこない

順番に解説します。

1.低金利でお金がほとんど増えない

銀行の預金は低金利でお金がほとんど増えません。

国内大手メガバンクの普通預金金利は、2023年12月現在0.001%で100万円を預けても1年後に受け取れる金利はたったの10円です。

インフレつまり、物価上昇がなければ問題はありません。

しかし、政府はインフレ率2.0%を目標に掲げています。

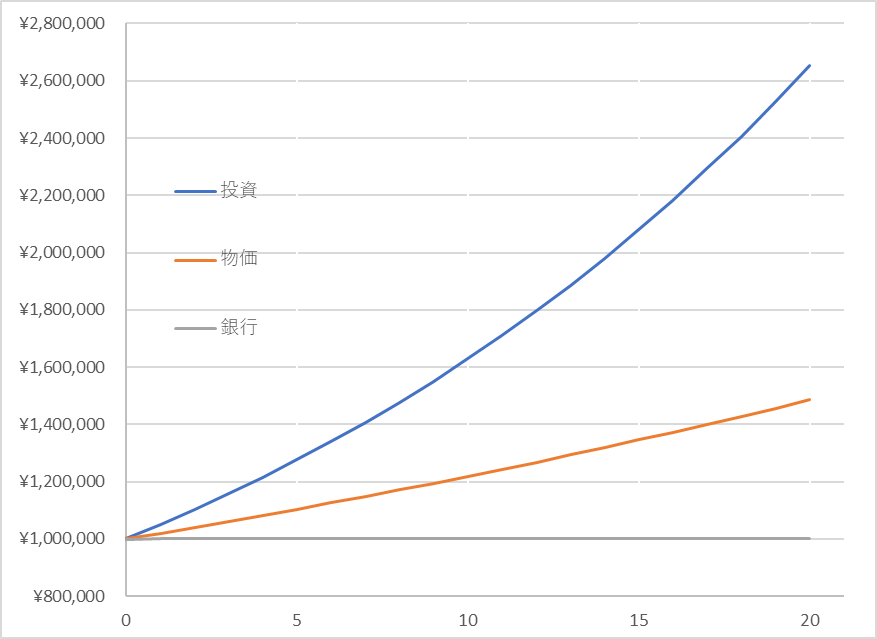

このグラフをご覧ください。

このグラフは、0.001%の金利を想定した預金の推移、インフレ率2.0%を想定した物価の推移、優良なインデックスファンドによる年利5.0%の利回りの3つを比較したものです。

20年後の資産額は次のとおりです。

20年後の資産額

- 銀行の預金(金利0.001%)

→1,000,200円 - 物価(インフレ率2.0%)

→1,485,947円 - 投資(利回り5.0%)

→2,653,298円

スタート地点は同じなのに時間が経過するほどエグいことになってる!

これが銀行にお金を置くリスクと証券口座を推奨する理由です!

インフレは短期的にはあまり影響を感じないかもしれませんが、長期的に考えると大きな差を生み出します。

投資をしないと稼いだお金の価値も守れニャイなんて!

ちなみに私は“あるインデックスファンド”に投資しています。

これは個別株投資で大失敗を犯してしまったからです。

当時の体験をまとめた記事も用意したので、これから投資を始めようという人は私の失敗談が参考になるでしょう。

2.投資ポートフォリオの多様性がない

銀行預金のみでは投資ポートフォリオの多様性に欠けるため、リスクが高くなります。

ポートフォリオって何!?

ポートフォリオとは複数の投資商品を組み合わせた資産のことですよ。

ピザにどんな具をトッピングするかって考えるとわかりやすいニャン!

ポートフォリオ ≒ ピザ理論

- 無リスク資産:預金や債権などの元本が保証されている安全資産

- リスク資産:株式や不動産などの元本が保証されていない資産

資産運用は、ピザに具をトッピングするようにリスク資産と無リスク資産を組み合わせます。

どんなピザ、つまりポートフォリオにするかはリスク許容度で変わってくるので絶対的な正解はありません。

例えば、リスク資産である株への投資と、無リスク資産である銀行への預金でポートフォリオを構築すると想定します。

20代の独身会社員がポートフォリオを構築する場合、比較的リスク許容度が高めなので、リスク資産の比重が高いポートフォリオで積極的な資産拡大が目指せます。

- リスク資産:80%

- 無リスク資産:20%

一方、定年が近い50代会社員の場合、資産額が大きく目減りする可能性を排除するため、リスク資産の比重を減らした投資ポートフォリオで資産を守るのが得策と考えられます。

- リスク資産:30%

- 無リスク資産:70%

このように投資ポートフォリオは個人の年齢や目指す資産額、収入などにより大きく異なります。

確かなことは銀行預金のみでは現金オンリーのインフレに負けるポートフォリオ確定ということです。

ちなみに私は、2年分の生活費以外は全てインデックス投資や高配当米国株投資に投入しているので、リスク資産高めのポートフォリオを構築しています。

大丈夫なの?

2年分の生活費を確保していて、若く、副業もしているので計算されたリスクと言えますね!

適切なリスクをとれたら今よりもっとお金を稼げたり、増やせそうですよね。

でも、そんなに簡単にリスクを取れたら苦労はしません。

そこで実際にコロナ禍にもかかわらず資産が増大した事例からリスクの取り方を学べる記事を用意しました。

3.経営破綻すると1,000万円以上のお金は戻ってこない

銀行が破綻した場合、預金保護制度により預け入れた1,000万円までは保護されますが、それ以上のお金は戻ってきません。

数十年かけて貯めた老後のための資金は、一瞬で水の泡です。

銀行が破綻するリスクは日常生活ではあまり考えない人もいるかもしれませんが、実際に大手の銀行が破綻した例はいくつも存在します。

2023年に経営破綻したアメリカの銀行

- 3月10日:シリコンバレーバンク破綻

- 3月12日:シグネチャーバンク破綻

- 5月1日:ファースト・リパブリック・バンク破綻

たったの2ヶ月で立て続けに3つの銀行が経営破綻したのです。

日本国内でも平成前半には金融危機により180の金融機関が相次いで破綻しており、国内外問わず、銀行が経営破綻するリスクは常に存在します。

銀行は絶対安全だと思いこんでた…。

世の中に絶対はありません。だからこそ少しでも対策しておきましょう!

経営破綻した銀行の事例からも、稼いだお金を銀行口座に貯め続けるのは実はリスクが高い行為と言えます。

ぜひ証券口座を開設して、株式や投資信託、債権などにお金の置き場所を分散させて、大切な資産を守りましょう。

とはいえ、「証券口座はどこがいいのかわからない」「何を買えばいいのかわからない」という人もいるでしょう。

実際に私が使っている証券口座と投資先について解説した記事もあるので、チェックしてみてください。

☘ こちらもおすすめ ☘

お金を失うのが怖い人への処方箋【無料あり】

銀行口座にお金を預けているだけでは投資という観点からは非常に危険です。そこで証券口座を開設するわけですが、これだけでは不十分と言えます。

本当の意味であなたを守るのは証券口座ではなく、あなたの知恵だからです。

そこで、この先10年20年たった時でも、あなたを守る知恵を授けてくれるコンテンツを紹介します。

- JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則

- 本当の自由を手に入れる お金の大学

- ショーシャンクの空に

順番に紹介します。

JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則

投資をしない人の多くは、「年利数%の投資なんて意味がない」と思い込んでいます。

これは不幸な誤解です。

なぜなら、たった年数%の投資が時間を味方につけると信じられないほどの自由と安心をあなたに運んできてくれるからです。

- 「なんとか、老後の資金を作れないだろうか…」

- 「今の仕事をずっと続けるのは無理そう…」

- 「働きたくても働けなくなったらどうしよう…」

このように考えているなら、JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則は必ず役に立ちます。

具体的には、

- 資産形成は何から始めればいいのか?

- どのくらい貯金すればいいのか?

- いつリタイアできるか?

といった資産形成にまつわる疑問のほぼ全てに答えてくれます。

ぜひ全米屈指のデータサイエンティストによる富を築くための証明済みの方法にアクセスしてください。

本当の自由を手に入れる お金の大学

「こんな難しい内容、実践できない…」

お金に関する本を読んだ時、こう感じたことはありませんか?

難しい専門用語とびっしり詰まった文字でクラクラしちゃう…

どれだけ頑張ってもさっぱり理解できニャイ!

率直に言って、お金の話は難しいです。誰にでも簡単に理解できるように書かれている本は多くはありません。

ですから、本を読むことが苦行になり、だんだんとやる気はしぼんでいき、勉強から遠ざかる人は少なくありません。

しかし、「本当の自由を手に入れる お金の大学」は違います。

- 全ページフルカラーで見やすい

- 図解が豊富で感覚的に内容を理解しやすい

- 専門用語も中学生でも理解できるレベルに噛み砕いてくれている

2023年12月時点でAmazonレビューの評価は4.5。評価数は15,631なので、高い満足度が伺えます。2022年にはオリコン年間“本”ランキングのビジネス書カテゴリーで1位を獲得。

お金に関する本で何を買えばいいのか迷ったら、まずは「本当の自由を手に入れる お金の大学」を手に取ってみましょう。サンプルを見るだけでも、あまりのクオリティの高さに驚くはずです。

ショーシャンクの空に

難しいことはわからないけど、どうやったら幸せになれるのかな?

お金以外に何が必要ニャンだろ?

資本主義社会で生きる私たちにとって、お金はなくてはならないものです。

厳しく聞こえるかもしれませんが、お金持ちが多いことで知られるユダヤ人の名言にこんなものがあります。

お金が全てではないという連中に限って、お金が貯まらない。

耳が、耳が痛いわぁ!

日本人はお金と向き合うことを避けがちです。しかし、お金から逃げても幸せにはなれません。ただし、お金だけを追いかけても幸せになれないのも事実。大事なのはバランスです。

「ショーシャンクの空に」は冤罪で終身刑の判決がくだされた銀行員が自由をその手に取り戻すために知識と経験を武器に戦う映画です。

学ぶことの重要さもさることながら、「人生の意味とは何か?」を改めて考えるきっかけをプレゼントしてくれる素敵な物語なので、ぜひ一度見てみてください。

ショーシャンクの空にを無料視聴できる動画配信サービス(VOD)

| 配信サービス | 配信状況 | 視聴・お試し期間 |

Amazon Prime Video |

見放題配信 |

今すぐ動画視聴 30日間無料 |

U-NEXT |

見放題配信 |

今すぐ動画視聴 31日間無料 |

hulu |

見放題配信 |

今すぐ動画視聴14日間無料 |

Lemino |

見放題配信 |

今すぐ動画視聴 1ヶ月間無料 |

※本ページの情報は12月時点のものです。最新の配信状況は、公式サイトでご確認ください。

まとめ 証券口座は現代の富の宝庫!口座開設してお金に困らない人生を送ろう

証券口座が怖くて開設できない人に向けて、実は証券口座が安全な3つの理由を解説しました。

- インフレリスクに対抗できる

- セキュリティが強固で透明性が確保されている

- 仮に証券会社が破綻しても保有する資産は守られる

証券口座は投資家を保護する仕組みが整備されており安心して資産を預けられます。

銀行口座にお金を預けておくだけではインフレで家計は大打撃を受けます。

インフレに負けずに老後資金をつくるためには証券口座を開設して投資を早く始めるのが得策です。

証券口座をお持ちでない人は、まずは今すぐ口座を開設しましょう。口座開設に初期費用は一切かかりません。

おすすめは使い勝手がよく手数料の安いネット証券です。

- 楽天証券

- SBI証券

なお、投資は元本保証がないため、必ず儲かるものではありません。必ず自身の判断で投資商品を選びましょう。