チャージしたd払い残高を使い切る超手軽な5つの方法を徹底解説!

「チャージしたd払い残高を使い切りたい!」

「チャージしたd払い残高と現金って併用できるの?」

「そもそもd払い残高から支払う以外の方法を選ぶほうがいいの?」

キャッシュレス決済は顧客獲得のために大々的なキャンペーンが開催されているので、特典目的でd払いを使い始めた方もいるのではないでしょうか?

しかし、短期間で大量のポイントを獲得したものの、中途半端に残ってしまったd払い残高の処理に悩む方も少なくありません。

遊ばせておくのはもったいないけど、d払い残高が少額の場合は買うものを選ぶのも一苦労です。

そこで今回は、

- チャージしたd払い残高を使い切る5つの方法

- d払いユーザーの最強の支払方法

を中心に解説します。

この記事を読めば、中途半端に残ってしまったd払い残高をスッキリ一掃できるようになります。

さらに、キャッシュレス決済を使いこなす上で欠かせない決済方法の最適化戦略も紹介するので、ポイントがザクザクたまるようになるでしょう。

ぜひ最後までお読みください!

【※d払い利用者必見※】

d払いでお得に支払うなら...

最大25%還元実施中のdカード一択!

マイナポイントと合わせれば50%還元も実現可能。

▼詳細はこちらでチェック!

※こちらのキャンペーンは終了しました。

※こちらのキャンペーンは終了しました。

[目次]

チャージしたd払い残高を使い切る5つの方法

チャージしたd払い残高をd払い残高払いだけで使い切るのは至難の業です。

しかし、d払い残高は電子化されたお金なので、支払い以外にも使える場面や小技があるのが特徴。

これらを利用すれば、中途半端に残ってしまったd払い残高をキレイに使い切るのは、実は難しくありません。

チャージしたd払い残高を使い切る方法は次の5つ。

- 翌月の携帯電話料金に充当する

- モバイルdポイントカードと併用する

- 家族や友人に送金する

- 銀行口座に出金する

- d払い残高と現金を併用する

いずれもd払い残高を使い切るのに有効ですが、それぞれにメリット・デメリットがあります。使える条件も異なるので、ご自身に合った方法を選んでみてください。

それでは、詳しく見ていきましょう。

翌月の携帯電話料金に充当する

ドコモユーザーの方は、翌月の携帯電話料金に充当するのがおすすめです。1円単位で充当ができるので、完全に使い切ることができます。

翌月の携帯電話料金よりも充当するd払い残高のほうが多い場合は、翌々月に繰り越されます。繰り越しは最大24ヶ月までできるので、d払い残高の使いみちに悩んでいる方も問題ないでしょう。

ただし、ドコモを解約もしくはMNP転出をすると充当分の残高は消失するので気をつけましょう。

固定費削減のためにMNP転出で格安SIMへの乗り換えを検討している方は、携帯電話料金充当以外の方法を選択してください。

なお、携帯電話料金にd払い残高を充当する方法は以下のとおり。

- ドコモ口座にログイン

- 「ケータイ料金に充当」を選択

- 充当したい残高を入力して、「確認」をタップ

- 内容に不備がなければ、「実行」を選択

モバイルdポイントカードと併用する

モバイルdポイントカードを提示して、dポイントを併用することで、d払い残高を使い切ることもできます。

例えば、d払い残高が50円で、dポイントを300ポイント持っているとしましょう。

dポイントクラブ加盟店のマツモトキヨシで100円のジュースを買いたいあなたは、次の手順で、d払い残高を綺麗サッパリ使い切れます。

- モバイルdポイントカードを提示する

- 利用したいdポイントを指定する:この場合は50ポイント

- 残額をd払い残高で支払う

実に簡単にd払い残高を使い切れるのですが、落とし穴もあります。

モバイルdポイントカードを併用するときの問題

モバイルdポイントカードとd払い残高の併用はマツモトキヨシのようなdポイントクラブ加盟店でしか使えません。

なぜなら、d払い加盟店とdポイントクラブ加盟店は同一ではないからです。

例えば、今回サンプルとして紹介したマツモトキヨシはdポイントクラブ加盟店ですが、同じドラッグストアのウェルシアはd払いにしか加盟していません。

勘の良い方は「d払いアプリの”dポイントを利用”をオンにすれば、dポイントと併用できるんじゃないの?」と思ったかもしれませんが、この抜け道は今回は最適とは言えません。

これは、d払いアプリでは利用したいdポイントを細かく指定できない上に、dポイントから優先的に使われるからです。

d払いアプリからのdポイント充当メニューで選択できるのは、以下の充当上限金額のみ。

- すべて

- 100P

- 500P

- 1,000P

- 3,000P

- 5,000P

- 10,000P

先ほどの例にあてはめると、モバイルdポイントカードを提示せずに、d払いアプリからdポイントを使った場合、全額dポイントから支払われてしまいます。

モバイルdポイントカードを併用したい方は、dポイントクラブ加盟店であるかどうかを確認しておきましょう。

なお、モバイルdポイントカードの設定方法に関しては、こちらをご覧ください。

家族や友人に送金する

d払い残高は、現金の受け渡しをするように、d払いアプリを介して送金や受け取りができます。

送金は1円からできますし、手数料も無料なので、わざわざ買い物をしてまで使い切る手間がかからないのがメリット。

もらった方も嬉しいので、家族や友人へのちょっとしたサプライズにもなるでしょう。

送金する方法には、次の3つがあります。

- 宛先を指定して送金:電話番号、d払い番号、送金履歴から指定

- QRコードで送金

- 受け取り用リンクから送金

それぞれの詳細については、送金 d払い残高から送金することができます。をご覧ください。

銀行口座に出金する

d払い残高は登録してある銀行口座に出金することもできます。

スグに使い切るには多すぎるd払い残高であれば、出金は選択肢のひとつになるでしょう。

ただし、銀行口座への出金には手数料がかかります。

出金金額によっては、割りに合わないかもしれません。

とはいえ、あまり目くじらを立ててもストレスになるだけなので、ご自身の時間単価などを考慮して適正であれば問題ないでしょう。

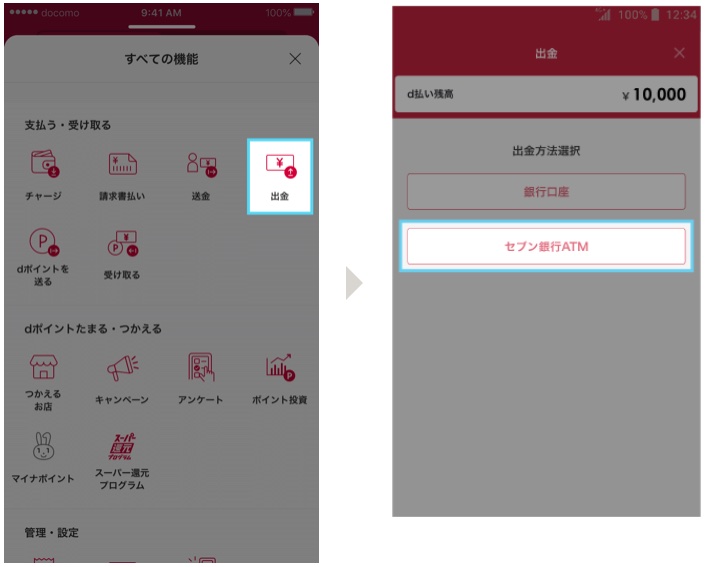

d払いアプリの出金メニューで選べる出金方法は次の2つです。

- 銀行口座

- セブン銀行ATM

どちらを選んでもd払い残高を出金できるのですが、若干仕様が異なるので注意が必要です。

詳しくは次の表をご覧ください。

| 出金場所 | 銀行口座 | セブン銀行ATM |

| 利用できる人 | 全ての人 | ドコモの回線契約のある人 |

| 出金手数料 | 1回目/月 220円(税込) ※みずほ銀行が出金先の場合110円(税込)2回目以降/月 220円(税込)/回 ※全金融機関一律 |

220円(税込)/回 |

| 出金上限金額/回 | 2万円 | 10万円 |

| 出金可能回数/月 | 5回 | 10回 |

| 出金方法 | 振り込み | セブンATMで出金 |

| 出金日 | 出金申請の1〜2営業日 | 操作完了後即時 |

銀行口座を選ぶと1円単位で出金できますが、セブン銀行ATMは1,000円単位に限定されているので注意しましょう。

出金場所によって、出金方法も異なります。

公式ページの画像を交えながら詳しく解説するので、参考にしてみてください。

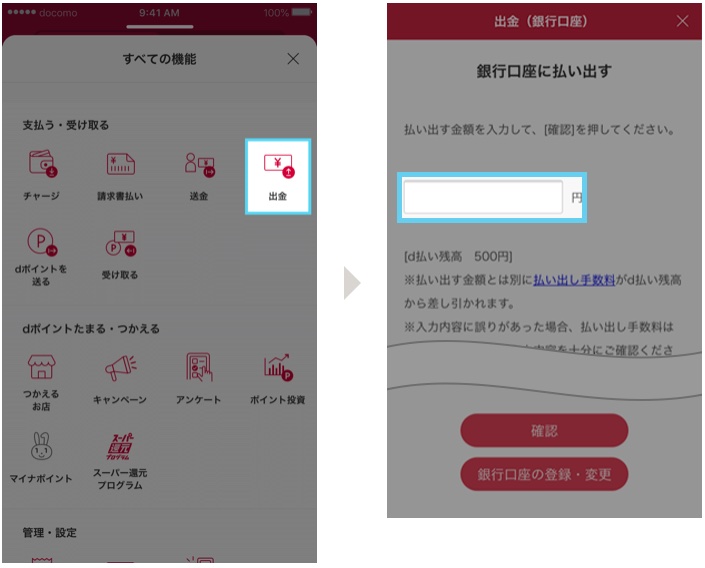

銀行口座にd払い残高を出金する方法

まずd払いアプリのホーム画面で「出金」をタップします。次に、出金金額を入力して、「確認」をタップしましょう。

出金金額に間違いなければ、「実行」をタップしてください。

このときに、出金金額とは別に手数料が発生します。

これにて、出金申請は完了。あとは1〜2営業日ほど待つだけですね。

セブン銀行ATMにd払い残高を出金する方法

続いて、セブン銀行ATMでの出金の手順を見ていきましょう。

まずは、d払いアプリのホーム画面で「出金」をタップ。次に、出金方法は「セブン銀行ATM」を選択します。

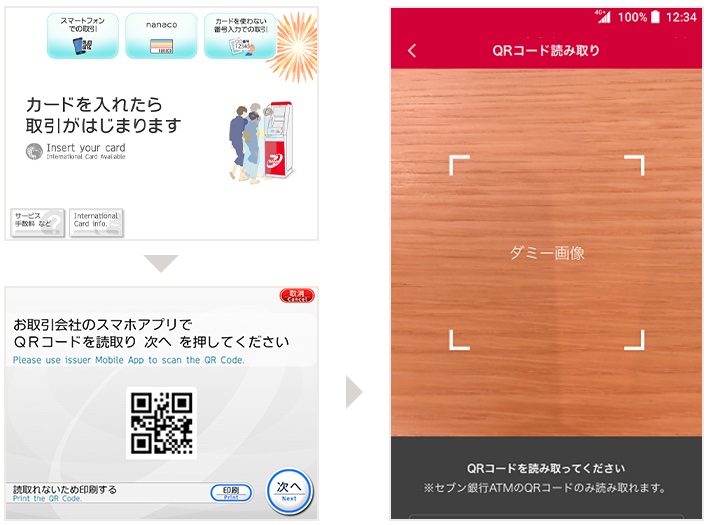

これらをセブン銀行ATMの前で行ったあと、セブン銀行ATMの操作パネルの「スマートフォンでの取引」をタップしましょう。

QRコードが表示されるので、d払いアプリで読み込んでください。

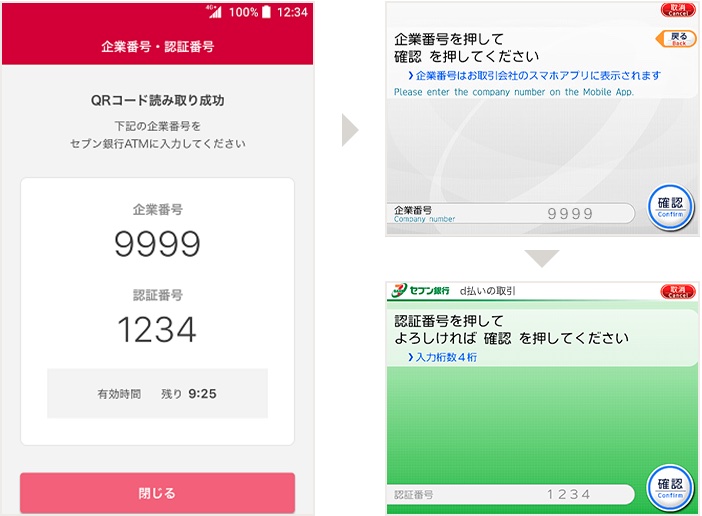

読み込みに成功すると、d払いアプリ画面に「企業番号」と「認証番号」が表示されます。

この2つの番号をセブン銀行ATMの画面に入力することで、出金の準備は完了。

最後に、出金金額を入力すればお終いです。

なお、入力した金額とは別に出金手数料もd払い残高から差し引かれるのをお忘れなく。

d払い残高と現金を併用する

d払い残高を使い切る最後の方法は、d払い残高と現金の併用です。

実は、d払い残高と現金は併用できます!

ただし、一部店舗限定…。

併用できることはできるのですが、調べた限りは極々一部。

例えば、ビックカメラに関しては次のツイートが見つかりました。

スッキリ?✨d払い、au PAY、KYASH、LINE Pay、PayPay、ファミペイ、メルペイ…中途半端に残ってたボーナスや残高を全部使い切った!ビックカメラでは、足りない分を現金と併用払いさせてくれてありがたかったです。キャッシュレス決済手段、色々持ってるけど、お得に使い分けていきたいな〜!

— まよなか@積立OL (@mayonaka2951) June 12, 2021

そこで、ビックカメラのツイートを調べてみると、次のツイートを発見。

?選べる決済方法

ビックカメラでは現金とクレジットカード以外に、交通系電子マネー、d払いなどキャッシュレス決済も可能!支払い方法によっては、現金よりお得になることも!ぜひご活用くださいませ!※お支払いの併用については、店頭スタッフへお尋ねくださいhttps://t.co/jOFIcwZD8b pic.twitter.com/AzEot7ASWD

— ビックカメララゾーナ川崎店【公式】? (@Bic_kawasaki) September 8, 2021

「お支払いの併用については、店頭スタッフへお尋ねください」とのことなので、店舗によって異なるのでしょう。

巷では、「大手チェーン店では併用はできないが、中小企業では併用できる!」と言われていますが、一連のツイートを見る限り最適解ではなさそうですね。

併用したい方は、事前に店舗のスタッフの方に尋ねるのが無難と言えるでしょう。

☘ こちらもおすすめ ☘

dポイントがザクザクたまるカラクリとは【結論:dカードが最強】

チャージしたd払い残高をスッキリさせる方法を紹介しましたが、そもそもチャージしなければ中途半端なd払い残高にモヤモヤすることもありません。

そこで、考えたいのが、d払いの支払方法の最適化です。

結論からお話すると、d払いを使うならdカードを支払先に設定する以外ありえません!

激推しですが、これにはちゃんと理由があります。

dカードには次の2つのメリットがあるからです。

- d払いとの組み合わせでdポイント二重取り

- dカードでの買い物が25%オフ

d払いは、dカードと組み合わせると獲得できるポイント量が一気にブーストされます。

おまけにdカードでの買い物が25%オフになるので、「今月はちょっと使いすぎちゃったけど、25%のポイントバックがある!」といった具合に請求書に過度に怯える心配も減ります。

このように、中途半端なd払い残高でモヤモヤする状況から、もりもりポイントを稼げるd払いに仕上げられるわけです。

それぞれの詳細について見ていきましょう。

d払いとの組み合わせでポイント二重取り

dカードの還元率は1.0%ですから、100円のお買い物で1円相当のポイントが付与される仕組み。

したがって、d払いの支払い方法をdカードに設定すると、d払いのポイント還元とdカードのポイント還元の両方が手に入るわけです!

わかりやすくすると、次の図のようになります。

公式サイトから借りてきました。

街のお店とネットのお店では還元率に0.5%の差があるものの、dカードによって、ベースがグーンと引き上げられているところが肝。

どれだけズボラな人でも、たった一度設定しさえすれば、あとは自動でずーっとポイントを二重取りできます。

日本の円預金金利0.001%と比較すると圧倒的なパフォーマンスの差ですよね。

銀行に預けてお金を眠らせているよりも、自分でd払いの支払方法を最適化したほうが稼げるくらい。

「せこせこポイントを稼いでも焼け石に水だよ!」と思うかもしれませんが、あの天下のドコモがあなたのお財布にお金を突っ込んでくれてると思うと悪くありませんよ!

小さな波でも上手に乗っている人と見逃す人で、は、確実に獲得する経験値に違いが出るもの。侮らないでくださいね。

dカードでの買い物が25%オフ

「先を見据えて行動する大切さは耳タコです。目の前に人参がぶら下がってないとヤル気がでない!」という欲張りな方もいるでしょう。

ご安心ください。

現在、dカードでは、新規入会&利用特典として、5,000円を上限とする25%還元キャンペーンが開催されています!

特典を受け取るためにやることは、実にシンプル。

エントリーして、欲しい物を買うだけ!

買い物をして、しばらく待つとドコモがスッとあなたのお財布にdポイントをプレゼントしてくれます。

増え続ける社会保障費やステルス値上げなどに苦しむ家計にとっては、非常にありがたい臨時収入。しかも非課税です!

毎日の激務に疲れた体と心をリフレッシュするための豊かな浪費に気兼ねなく使ったり、家計の足しにしたりと、使いみちは自由なのも魅力的ですね。

食べるのに困らないだけの生活だけでは、味気がありませんよね。やはり人生は、楽しんでこそ。きれいごとを抜きにして、楽しむための便利な道具は、お金です。

がむしゃらに頑張るのも素敵ですが、ときには、ちょっとした工夫でスマートに稼ぐのも悪くないのでは?

dカードの概要

| 還元率 | 1.0%〜(特約店の利用でさらに上乗せ) |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | VISA / Mastercard |

| 対応電子マネー | iD |

| その他主な特典 | dカードケータイ保証(購入後1年間最大1万円) お買い物安心保険(年間100万円まで) 海外緊急サービスや海外レンタカーサービスなど |

チャージ時間も残高を使い切る時間もゼロにしてスマートなキャッシュレスライフを送ろう!

- チャージしたd払い残高を使い切る5つの方法

- d払いユーザーの最強の支払方法

d払いを含むキャッシュレス決済は便利ですが、チャージして使っているようでは、その実力を発揮できているとは言えません。

dカードと合わせて使うことでポイント還元率を限界まで引き上げましょう。

先行き不透明で、何をしていいかわからず一歩を踏み出せない方でも、d払いの支払先をdカードに設定するだけならハードルも低いはず。

もし、チャージしているd払い残高が残っているなら、今回の記事を参考にして使い切ってみてください。