50代からでもできる老後資金の貯め方を4ステップで解説

ステップ1.家計簿をつける

老後資金づくりのファーストステップは家計簿をつけて、家計の現状を把握することです。

家計簿をつけると、お金の動きが見えて無駄に使っているところが見つかるからです。

家計簿には以下のお金をつけていきます。

- 入ってきたお金

- 毎月、決まって支払うお金

- レシートで後からでも支払いが確認できるお金

コツはあまりガチガチにつけようとしないこと。

最初から手持ちの現金と家計簿の残高を1円の狂いもなくつけようとする人がいますが、正直おすすめしません。

「何で合わないの?もうイヤ!」となって挫折するからです。

私も最初はしっかりつけようとしました。結果はご想像の通りです。

そりゃそうですよね。これができればそもそも800万も借金こさえませんから。

というわけで、とりあえずできる範囲でやってみたら、出るわ出るわの無駄遣い!

- ジュース代というよりほぼ電気代を払っているような自販機での買い物

- 「1日の始まりはここから」とか言いながら買っていたコンビニのコーヒー

- 「もう1つ買えばポイント〇倍」につられて買う余計なもの

家計簿をつけなかったら、今でも「ん~、朝はこれに限る」とか言いながら高いコーヒーを買ってお金を垂れ流していたでしょう。

ぶっちゃけ、「自販機で買ったジュース代」くらいは抜けても問題ありません。

「1日の終わりに思い出せるお金の動きをつければいい」くらいの軽い気持ちで取り組んで、まずは家計簿をつけることに慣れてください。

家計簿アプリを使えばお金が動くたびにすぐ記録できるので、面倒くさがりな人でも続けやすいですよ。

ステップ2. 生活防衛資金を用意する

家計簿でお金の流れを把握できたら、生活防衛資金を貯めましょう。

生活防衛資金とは

病気・失業・災害など予期せぬトラブルに備えて確保しておく現金

誰かが言っていましたね。

「お金のゆとりは心のゆとり」

お金がないと判断力が鈍り、普段できることもできなくなってしまいます。

昔の私がまさにコレ。

気づいたら「何でこうなった?」と絶望しながら借金だけが残っていました。

いざという時に備えておけば、また違った人生を歩めたかもしれません。

私のようにならないために、あなたは自分の心を守る精神安定剤として、生活防衛資金をしっかり常備しておきましょう。

貯金ってこと?さっさと投資した方が早くお金増えるんじゃないの?

確かにその通りですが、もしも運用中に大きな出費が生じ、手元に現金がなかったらどうなるでしょう。

買った資産を売って現金にするしかニャい?

その通り。ただ、資産を売却するとそこからお金は増えなくなります。

50代からの資産運用は、「一度買った資産を、いかに売らずに老後まで持ち続けるか」がカギです。

生活防衛資金っていくら用意すればいいの?

生活防衛資金は100万円用意しましょう。

人にもよりますが、100万円あれば無収入でも3~6か月くらいは暮らせます。

また、一度に100万円以上必要になるケースもそう多くありません。

私も老後資金の準備を始めて10年以上になりますが、100万円の現金が必要になったことは1度もないです。

今回の4ステップの中でおそらくここが一番苦しいでしょう。私にとっても高い壁でした。

しかし、ここを乗り越えたら後はとんとん拍子でお金が増えますから、全力で100万円を貯めましょう。

ステップ3. 余剰資金でインデックス投資をする

生活防衛資金として100万円が貯まったら、いよいよ投資を始めます。

今まで貯金していたお金をそのまま投資に回しましょう。

100万円までは生活防衛資金という「守りのお金」でしたが、ここからは余剰資金という「攻めのお金」に変わります。

お金の行き先も銀行口座から証券口座に変わるくらいの違いしかありません。

大きく生活スタイルを変える必要もないのでスムーズに進められるでしょう。

いろいろな投資があるけど、どんな投資をすればいいの?

投資はNISAを使ってインデックス投資をしましょう。

投資の三原則といわれる「長期・分散・積立」投資を最も簡単にでき、利益から税金を取られない最強の組み合わせです。

あなたがやることは2つだけ。

- 購入するインデックスファンドを1つ決める

- 証券口座に毎月お金を入れる。

たったこれだけで、ズボラな私でも投資のプロ顔負けの結果を手にできています。

おすすめのNISA口座や銘柄はこちらの記事で詳しく紹介しています。

一度始めたら毎月お金を用意する以外、本当に何もしなくても勝手にお金が増えていくので魔法みたいです。

ステップ4. 入金力を上げる

投資生活が軌道に乗ったら、入金力を上げて投資に回すお金を増やしましょう。

投資では、多くのお金を長期間運用するほどお金が増えるからです。

- 家計簿をつけた!

- 100万円貯めた!

- NISAでインデックス投資を始めた!

- これでもう老後は安泰!

ではありませんでした…。

インデックス投資は時間をかけないとお金が増えないのです。

あと10年早く始めていれば違う景色が見られたのに…

そう思ってももう後の祭り。無いものは無いのです。

そっか。やっぱりパパには無理なんだ…

いやいや、あきらめるのはまだ早い!これを見てください。

資産 = 投資額 × 利回り × 運用期間

運用期間が足りず、利回りもコントロールできないのなら、投資額を増やせばいいのです。

投資額を増やすために必要なのが入金力です。

入金力の具体的な上げ方は、こちらの記事で紹介しています。

私も毎日チョコザップに通うかのごとくコツコツと入金力を鍛えた結果、毎月の投資額を最初の3倍以上に増やせました。

50代からの資産運用に欠かせない力に磨きがかかりますので、ぜひ読んでみてください。

50代は「正しい分散投資」で老後資金を貯めよう!【ここを間違えるとお金は貯まらない】

インデックス投資なら「長期・分散・積立」投資が簡単にできて、50代からでも高確率でお金を増やせると紹介しました。

しかし、3つのうち「分散投資」には注意してください。

インデックス投資をしても、分散の仕方を間違えるとお金の増えるペースがガタ落ちするからです。

分散投資には3つの種類があります。簡単にまとめましたのでまずご覧ください。

| 分散の種類 | 具体的な方法 |

|---|---|

| 資産の分散 | 複数の金融商品(株式、債券、不動産、金など)に投資する |

| 地域の分散 | 異なる地域(日本、米国、先進国、新興国など)に投資する |

| 時間の分散 | 一括ではなく定期的(年に1回、月に1回など)に投資する |

ニャるほど。で、どこに気をつければいいニャー?

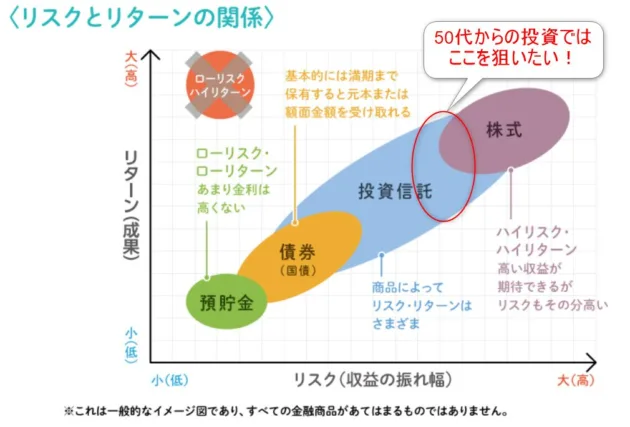

ズバリ「資産の分散」です。50代からの投資では、資産を分散してはいけません。

資産を分散するインデックスファンドを買うと、それぞれの金融商品が持つ良さが薄まって、結局お金が増えないからです。

どれか一点に集中投資するインデックスファンドを買えってこと?

その通り!

結論、株式だけに投資するインデックスファンドを買ってください。

数ある金融商品の中で、最もリターンが見込めるのが株式だからです。

- 知識もスキルもないが大きく儲けたい

- 仕事が忙しいから、投資に時間をかけたくない

- リターンは欲しいが損はしたくない

私が投資を始める際に考えたことです。

虫が良すぎるにもほどがありますし、詐欺に引っかかりやすい典型的なカモ型思考です。

しかし、NISAを使って株式だけに投資するインデックスファンドを買い続けたら、アホでわがままな私でも資産1,000万円超の投資家になれました。

- 株式だけで資産を分散しつつ、地域と時間の分散もできる

- プロが運用してくれるので、ほったらかしても大丈夫

- 大きくは勝てないが高確率で勝てる

- 利益に税金がかからず、頑張り(?)がまるっと自分のものになる

50代で投資に失敗すると、損を取り返す時間がなく人生が詰みます。

待っているのは、定年後も生活費のために、衰えた身体にムチ打って働く生活です。

多少リターンが減りますが、最悪のバッドエンドを避けられるなら、株式から投資信託へのシフトダウンは意味のある後退といえます。

ところで、一口に株式に投資するインデックスファンドといってもたくさんの銘柄があります。

「いっぱいありすぎてわからない。どれか選べなんて無理!」という方も多いでしょう。

そこで、あらゆる視点から厳選し、私も実際に投資しているファンドをこちらの記事で紹介しています。

ゴミファンドを掴んでお金が増えるペースを落とさないよう、ぜひ参考にしてください。

まとめ 50代貯金ゼロでも老後資金は貯められる!最短距離を進んでお金に苦労しない老後を手に入れよう!

50代で貯金がなくても老後資金は貯められます。

「今さらもう遅い」はやらないことを正当化しようする言い訳です。今すぐ動きましょう。

一方で、50代からだと老後資金は2,000万円も貯められれば御の字です。

「悠々自適に遊んで暮らせる老後」とかは思い描かない方がよいでしょう。

途方もない目標を前に「こんなの無理」と挫折するか、詐欺師にウマい話で騙されるのがオチです。

「生活のために、定年後もやりたくもない仕事を続ける毎日」

私のなかで一番迎えたくない老後です。

これさえ避けられれば、もう少し欲を言わせてもらえば、妻とのんびり笑顔で一緒に過ごせれば、それだけで楽しい老後になると思っています。

夢を見るのもよいですが、50代という節目をきっかけに、あなたも一度、現実的なプランを立ててみてはいかがでしょうか。

そういえば、私が借金800万円を抱えて、地の底を這いずり回り、どうにかこうにか復活するまでの経過などをまとめた記事もあります。「今、借金があって投資どころじゃない。早く完済しないと…」と焦りを覚えている人は参考にしてみてください。