【画像あり】学資保険の確定申告のやり方を4ステップで解説!【初心者必見】

学資保険を受け取ったときの確定申告4ステップ

学資保険の満期金や解約返戻金を受け取って利益が出た場合、課税されることがあります。お金を受け取って終わりではなく、申告が必要かどうかしっかり確認しましょう。

確定申告が必要かどうかはこちらの「受け取り時」「解約時」のケースで判断できますので、事前にチェックしておくことをおすすめします。

それでは、確定申告方法の4ステップを見ていきましょう。

ステップ1.必要な書類を揃える

学資保険を受け取ったときの申告に必要な書類等は以下です。

学資保険を受け取ったときの確定申告に必要な書類

- 保険会社から届く「支払調書」または「支払通知書」

- これまでの払込総額が分かる契約書や証明書

- マイナンバーカードなど本人確認書類

受け取り関連の書類を確認し、失くさないように保管しておきましょう。

ステップ2.申告書の記入

満期金や解約返戻金は「一時所得」として記入します(契約者と受取人が同じ場合)。給与所得や事業所得とは別の区分になるため、分けて記入しましょう。

ここでも、学資保険を支払ったときの確定申告4ステップと同様、e-Taxの画像を用いて説明します。

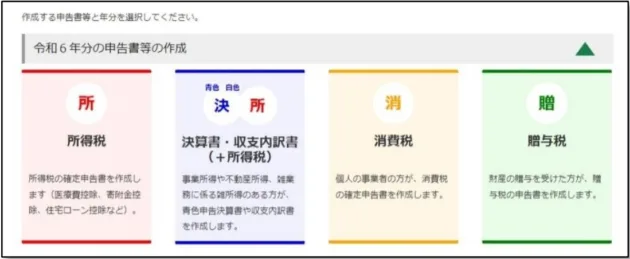

①まずは国税庁の確定申告書等作成コーナーにアクセスし、「作成開始」をクリックしましょう。

マイナンバーカードの読み取りや個人情報確認などの事前準備を終えたら「所得税」をクリックして申告に移ります。

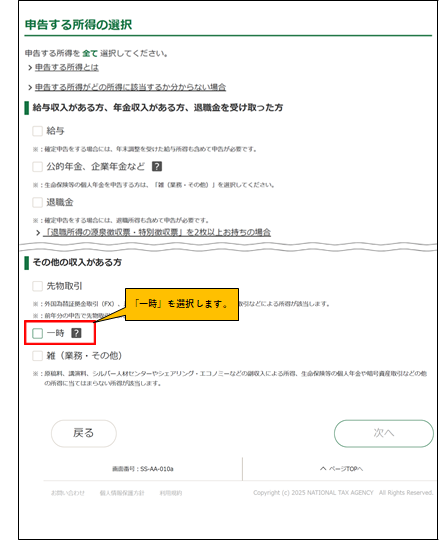

②「申告する所得の選択」画面から「一時」にチェックを入れます。

会社員なら「給与所得」、フリーランスなどの方は「事業所得」など、申告する全ての所得にチェックを入れておきます。

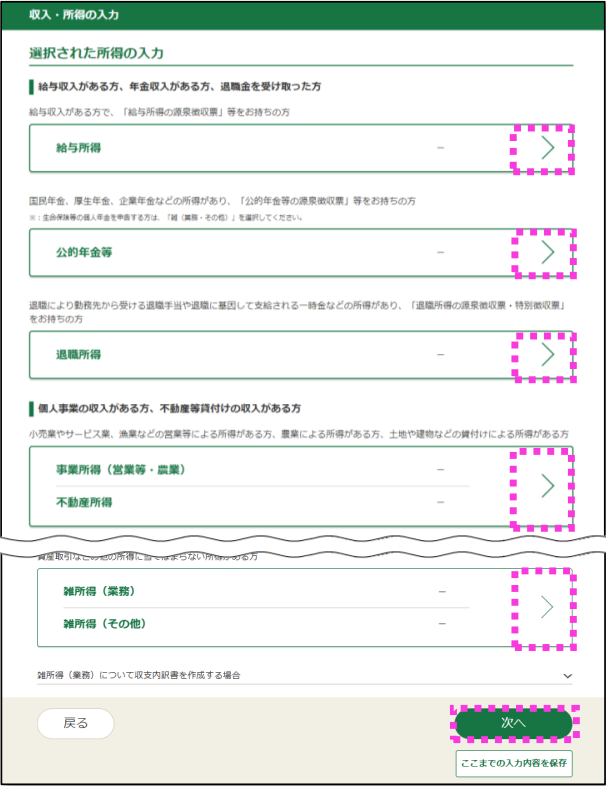

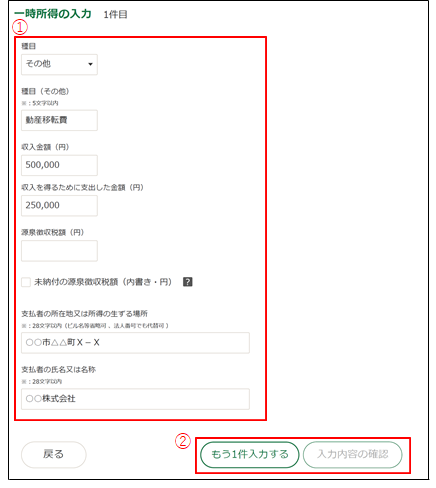

③「収入・所得の入力」画面から各所得を選んで詳細を記入していきます。

一時所得の入力欄には下記項目を入力します。

- 種目:「その他」を選択し、自由記入欄に「学資保険」と記入

- 収入金額(円):受け取った満期金や解約返戻金の金額

- 収入金額を得るために支出した金額(円):払い込んだ保険料の総額

- 源泉徴収税額(円):通常は「0」。保険金から税金が源泉徴収されている場合のみ記入

- 未納付の源泉徴収税額(内書き・円):特に該当しなければ空欄でOK

- 支払者の所在地又は所得の生ずる場所:保険会社の所在地

- 支払者の氏名又は名称:保険会社名

④続いて、必要があれば控除の入力を行います。

⑤計算結果を確認します。「納付する金額〇〇円」と表示され、納付すべき金額が分かります。控除などがある場合は還付になる場合もあります。

「納付方法の選択」または「還付金の受取方法」より、必要事項を入力しておきましょう。

⑥最後に個人情報やマイナンバーを記入すれば申告書作成は完了です。

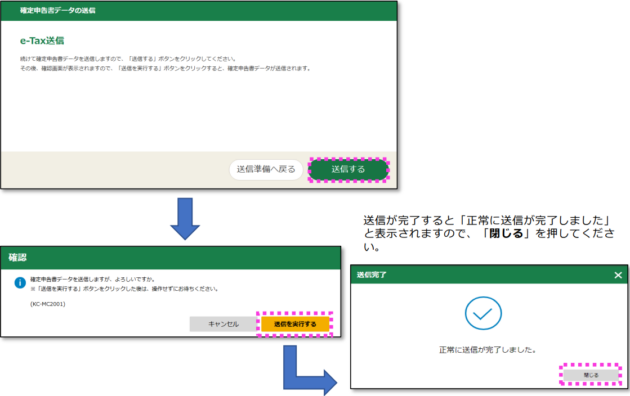

ステップ3.税務署に提出

最後に、e-taxから税務署へ申告書を提出します。

作成した申告書を帳票イメージで確認し、問題がなければ「次へ」をクリックして進んでいき、「送信する」をクリックして完了です。

「正常に送信が完了しました。」というメッセージを確認したのち、「送信票等印刷へ進む」から送信票を残しておけます。

ステップ4.納付または還付を受ける

納付になった場合は、指定した納付方法にしたがって納付しましょう。申告期限口座振替であれば、自動引き落としされるため手間はかかりません。

納付期限は原則2月16日から3月15日までです。確定申告の申告期限と同様なので覚えておきましょう。

還付の場合は、申告後1〜2か月で還付金が指定口座に振り込まれます。

押さえておきたい3つのポイント

学資保険の受け取りで確定申告する際には、以下の3つのポイントを押さえておきましょう。

- 年金形式で受け取る場合

- 子ども名義で契約している場合

- 確定申告を忘れたらどうなる?

それぞれ解説します。

ポイント1. 年金形式で受け取る場合

学資保険を年金形式で受け取る場合は、雑所得として扱われます。そのため、「一時所得」ではなく「雑所得」で申告します。

入力画面に入れる内容は一時所得とほぼ同じですが、税金の計算ルールが変わります。

一般的に税負担が少なくなるのは、保険料支払者と受取人が同じ場合に一括受取をしたときです。

このように、受け取り方の違いで手元に残るお金が変わることもあります。学資保険に限らず保険を購入する際は、税金も確認しておくと失敗しません。

ポイント2. 子ども名義で契約している場合

親が契約者で受取人が子ども名義となっている学資保険は「贈与税」の課税対象です。

贈与税は所得税とは異なり、受け取った金額が年間110万円を超えると、確定申告が必要になります。

贈与税もe-taxから申告ができます。文書マニュアル(贈与税の申告書作成方法|令和6年)もあるため参照ください。

ポイント3. 確定申告を忘れたらどうなる?

確定申告を忘れると無申告加算税や延滞税といったペナルティが発生します。

- 無申告加算税:申告忘れに対する追徴課税

- 延滞税:納付忘れの金額にかかる利息のようなもの

無申告加算税や延滞税は「ほんの少しの遅れ」でも加算されてしまうため、気づいた時点ですぐに申告・納付することが大切です。

早めに行動すればペナルティを最小限に抑えられます。

まとめ 教育資金を守るために学資保険の確定申告は忘れずやろう

学資保険をせっかく積み立てていても、確定申告をしないと無駄な税金を払ったり、本来戻ってくるはずの還付を受けられなかったりします。

学資保険は、次の2つのケースで確定申告が必要になる場合があるため、事前確認が重要です。

- 保険料を支払っているとき:生命保険料控除が受けられる

- 満期金または解約返戻金を受け取ったとき:所得税の申告が必要

確定申告と聞くと「難しそう」「面倒くさそう」と感じるかもしれませんが、実際には4ステップに沿って入力するだけです。

確定申告の4ステップ

- 必要な書類を揃える

- 申告書の記入

- 税務署に提出

- 納付または還付を受ける

申告にはe-Tax(電子申告)がおすすめです。

自宅からオンラインで申告でき、システムも年々改善されているため「やってみたら意外と簡単だった!」と感じる方が多いはずです(参考:国税庁|確定申告書等作成コーナー)。

申告をきちんと行えば、数千円〜数万円単位で還付が受けられることもあります。これを20年も積み重ねれば、塾代や進学費用など教育資金の一部をまかなえる大きな差になります。

私自身、子どもの教育資金を考えると「少しでも多く残してあげたい」という気持ちでいっぱいです。

毎日バタバタしていて家計や税金のことはつい後回しにしたくなりますが、「あのとき確定申告しておけば…」と後悔したくはありません。

子どもが頑張って勉強したいときに「お金の心配をしなくていいよ」と言えるように。確定申告を忘れずに行い、守った教育資金をお子さんの未来につなげていきましょう。

「学資保険以外でさらに教育資金を増やしたい」「おすすめの方法があれば学資保険から乗り換えたい」という方はこちらをチェックしてください。

実際に私が教育資金を増やしている方法を、初心者でもわかるように詳しく解説しています。

学資保険の解約を迷っている場合はこちらをどうぞ。「いつ解約すべきか?」が具体的にわかり、ムダなく教育資金を守る判断ができます。