【画像あり】学資保険の確定申告のやり方を4ステップで解説!【初心者必見】

ステップ1.必要な書類を揃える

控除を受けるには、いくつかの証明書類を用意しましょう。

生命保険料控除に必要な書類

- 生命保険料控除証明書:毎年保険会社から郵送される

- 源泉徴収票(会社員の場合)

- マイナンバーカードなど本人確認書類

これらが揃えば準備はほぼ完了。

まずは書類が揃っているかチェックしましょう!

ステップ2.申告書の記入

確定申告の申告書には、「一般の生命保険料控除」として記入します。税法上、学資保険は教育資金目的でも生命保険の一種に分類されるからです。

記入は紙の申告書やe-Tax(電子申告)から行えます。

ここでは、e-Taxの画像を用いて説明します。

e-Taxは国税庁による文書マニュアル(確定申告書等作成コーナーパソコンご利用ガイド|令和6年分)や動画の解説もあるため、詳しく知りたい方はそちらも参照ください。

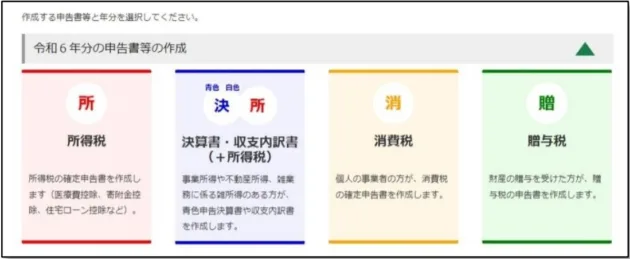

①まずは国税庁の確定申告書等作成コーナーにアクセスし、「作成開始」をクリックしましょう。マイナンバーカードの読み取りや個人情報確認などの事前準備を終えたら「所得税」をクリックして申告に移ります。

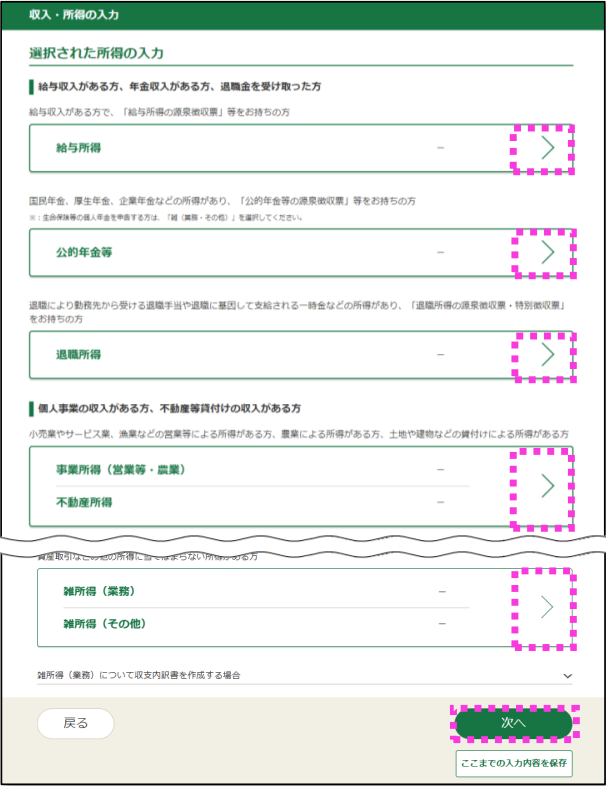

②「所得(給与・年金・事業など)」を入力します。会社員なら給与所得を選び、源泉徴収票を見ながら入力します。

③「控除の入力(1/2)」を開いたら、表示された控除一覧の中から「生命保険料控除」を選びます。

学資保険は「一般」に該当するため、ここに証明書の金額をそのまま転記し、「介護医療」や「個人年金」欄には入力しなくてOKです。

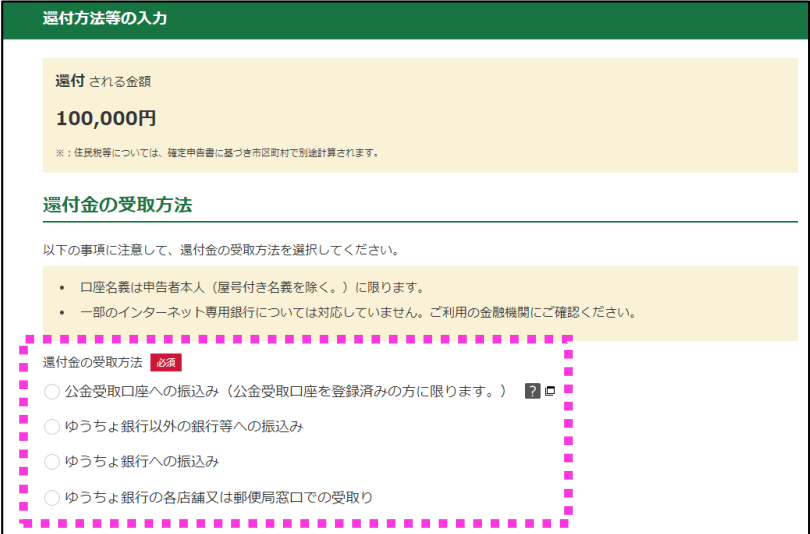

④計算結果を確認します。「還付される金額〇〇円」と表示され、いくら戻ってくるのか分かります。「還付金の受取方法」より、必要事項を入力しておきましょう。

⑤最後に個人情報やマイナンバーを記入すれば申告書作成は完了です。

ステップ3.税務署に提出

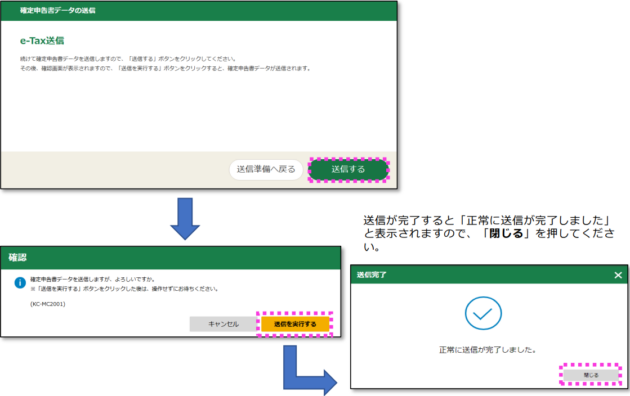

最後に、e-taxから税務署へ申告書を提出します。

作成した申告書を帳票イメージで確認し、問題がなければ「次へ」をクリックして進んでいき、「送信する」をクリックして完了です。

「正常に送信が完了しました。」というメッセージを確認したのち、「送信票等印刷へ進む」から送信票を残しておけます。

ステップ4.還付金を受けとる

申告後1〜2か月で、還付金が指定口座に振り込まれます。

年間数万円の保険料でも、控除によって数千円〜1万円以上戻ります。「たった数千円か…」と思わずに、ぜひやってみてください。

仮に年間5,000円を控除できたとして、20年続ければ10万円の差になります。さらに、運用していれば約16万円に増えます。

お子さんの塾代や受験のサポートに使える、大きな力に変わるのです。

普通のサラリーマンでも、大家族でも、お金に困らない人はみな情報を取り入れ、行動しています。

小さなことでも、数年後には大きな差になっているんです。

私も初回の確定申告はよくわからずに時間がかかりましたが、e-taxは年々使いやすくなっており「やってみたら意外と簡単!」と感じる方が多いのではないでしょうか。

一度やってみれば次回からはよりスムーズになりそう!

ぜひ確定申告にトライしてみましょう!

押さえておきたい3つのポイント

学資保険の「生命保険料控除」を受ける際には、以下のポイントを押さえておきましょう。

- 支払名義に注意

- 控除限度額に注意

- 生命保険料控除証明書をなくした場合

それぞれ解説します。

ポイント1. 支払名義に注意

生命保険料控除は実際に保険料を払っている人しか控除は受けられません。契約者や受取人ではなく、保険料の支払者だけが控除の権利を持ちます。

通常、生命保険の契約は「契約者=支払者」となりますが、仮に契約者が妻で夫が保険料を支払っている場合は、夫が生命保険料控除の申告を行います。

ポイント2. 控除限度額に注意

生命保険料控除の上限は新契約(2012年以降)では年間4万円、旧契約(2011年以前)では年間5万円です。それを超える金額を支払っても節税額は変わりません。

さらに、他の生命保険と合算になります。「控除があるから保険は得!」と言っている人がいても騙されないようにしましょう。

生命保険を契約する際は、控除があってもなくても必要な額までとし、節税のメリットを最大限受けるのが賢いやり方です。

そもそも保険って得するためのものじゃないもんね!

社会には都合の良いことを言って惑わす大人がいるんですよ…。

人間って賢いのか愚かニャのかわかんニャイ…。

ポイント3. 生命保険料控除証明書をなくした場合

生命保険料控除証明書をなくすと控除が受けられなくなるため、注意しましょう。

もしなくした場合は、保険会社に依頼すれば再発行してもらえるので、早めに手続きしておくと安心です。