退去費用0も可能!?火災保険で賃貸住宅を原状回復させる方法を徹底解説

こいん

家の修繕費の見積もり見てパパが頭抱えているんだけどどうにかならない?

たいし先生

借家向けの火災保険が修繕に使えるのを知っていますか?

借家の原状回復費用が予想外に高く、慌てている方も多いのではないでしょうか。

でも大丈夫。火災保険で0にできる可能性まであります。

自分のうっかりで多くの人にかかる迷惑に備えるため、借家向けの火災保険は補償が幅広く、その中に原状回復に関する補償もあるからです。

火災保険で賄えるのに修繕費を自分で払ったら保険料とダブルで大損。もったいないと思いませんか。

こいん

ウソ!?パパ多分知らないよ。どうしよ~。

そこでこの記事では、火災保険で賃貸住宅の原状回復をする方法をご紹介します。

FPとして節約の相談を受けた際、引越しを予定している人には必ずご提案する内容です。

火災保険で修繕費が節約できる可能性は高いです。預けていた敷金がまるっと返ってきたら、ちょっとした臨時収入を得た気分になれるかもしれません。

- 新居用の家具の購入

- 引越し祝いに家族で外食

- 生活防衛資金の一部として貯蓄

浮いたお金を有効活用して、新生活をより充実させるためにぜひ最後までご覧ください。

賃貸住宅の原状回復とは?

こいん

原状回復?なんか難しいなぁ…。わかりやすく言ってよ!

原状回復とは、自分の過失で部屋を傷つけたり汚したりした部分を元に戻すことです。

「自分の過失」による傷汚れが対象で、通常使用や経年劣化による傷汚れなどは原状回復の対象外、つまり借り手が元に戻す必要はありません。

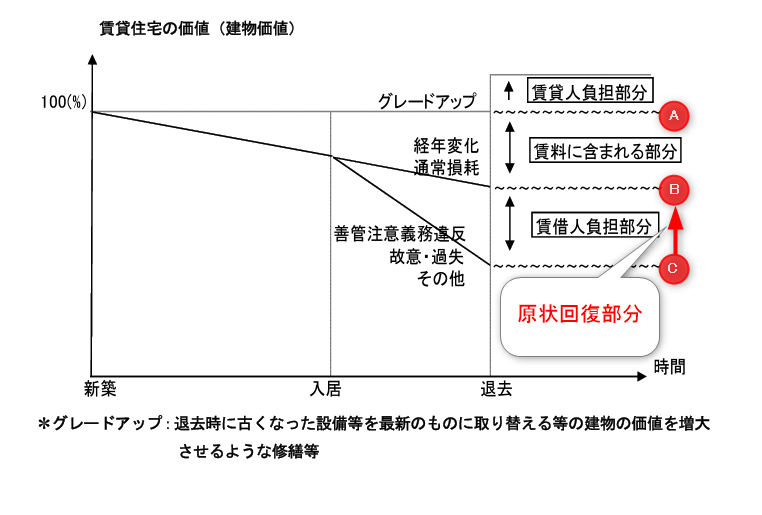

下の図表でわかりやすくご説明します。

引用元:国土交通省「原状回復をめぐるトラブルとガイドライン」P9図1を一部加工

| 状態 | 状態の内容 | 費用負担者 |

|---|---|---|

| A | 入居時の状態 | (A以上)大家さん負担。いわゆるリフォームに該当。 |

| B | 通常使用や経年で劣化した状態 | (B→A)入居者負担。ただし、費用は家賃に含まれているのが一般的なので、新たに費用を負担する義務はない。 |

| C | 入居者の過失で劣化した状態 | (C→B)入居者負担。原状回復部分に相当。 |

原状回復に関するトラブルの多くは、入居者はCからBの状態にすれば良いのに、大家さんがCからAにするための費用を入居者に請求するのが原因です。

原状回復について、詳しくはこちらの記事でご紹介していますのであわせてご覧ください。