50代からの資産運用を成功させる5つのコツとは?

資産運用って何に気を付ければいいのかニャ?

私のパパ、もう50代だから失敗されるとこっちが困るんですけど…

こんなふうに悩むのは、50代という時期が「お金に少し余裕が出る」一方で、「老後が現実味を帯びてくる」からです。

- 「老後のために資産運用、始めようか」

- 「でも、もうすぐ定年。失敗したら取り返しがつかないかも」

- 「投資なんて難しそう…」

そう思って何もせずに終わる人が多い印象です。

私も借金の経験から投資には抵抗がありましたが、「年金だけでは足りない」と気づいたとき、やっと本気で考え始めました。

調べてみると、50代でもまだ間に合うし、やることは意外とシンプル。先人のやり方をマネするだけでOKとわかったんです。

「これなら自分でもイケる!」と一歩踏み出した結果は大正解。

わずか5年半で資産は4割増え、65歳の定年時には老後2,000万円問題も楽々クリアできる予定です。

何をしたニャ?

私も知りたい!若い私がやれば人生楽勝じゃん!

というわけで今回は、50代からでも間に合う、資産運用の5つのコツを紹介します。

- 「資産運用、思ったより怖くないかも」

- 「勝手にお金が増えるシステムって本当にあるんだ」

- 「お金って必死に貯めなくても大丈夫そう」

そんなふうに、お金へのイメージが変わるはずです。なぜなら「正しいやり方を、ただマネするだけ」だから。

ぜひ、最後まで読んでみてください。

50代からの資産運用を成功させる5つのコツ

50代からの資産運用を成功させるコツは以下の5つです。

- 目標を決める

- 損をしない

- 楽に運用する

- 投資額を意識する

- 資産を使う段階も運用を続ける

5つもあるの?全部やれる気がしなーい!

安心してください。まずは1~3を実践しましょう。

後の2つは最初の3つができてから考えれば大丈夫です。

コツ1. 目標を決める

資産運用は、目標があってこそ成功に近づきます。

目標がないまま始めると、「もっと増やしたい」「取り返したい」と欲が暴走し、無謀な投資に手を出してしまうリスクが高まるからです。

また、怪しい儲け話に乗ってしまうのも、目標があいまいな人によくあるパターンです。

そこで大切になるのが、次の3つの視点です。

| 目標設定 | 内容 | 例 |

|---|---|---|

| 目的 | 何のために資産運用をするのか? | 老後の生活費をまかなうため |

| 期限 | いつまでにお金を用意したいのか? | 定年までに、65歳までに、など |

| 金額 | いくら用意したいのか? | 2,000万円用意したい |

「いくら必要か」を出すには、以下の4ステップで計算しましょう。

- 老後の毎月の生活費を見積もる

- 年金でもらえる額を確認する

- 生活費 ー 年金額 = 毎月の不足額を出す

- 不足額 × 残りの人生の月数(例:30年なら360ヶ月) = 必要資金の目安

もちろん、寿命は誰にもわかりません。ですが、この方法なら現実的な目標額を立てられます。

なお、年金額は毎年見直されるので、定期的なチェックをおすすめします。

こちらの記事で「今いくらもらえるのか」を、すぐにチェックできる方法を紹介しています。ぜひ参考にしてください。

コツ2. 損をしない

50代からの資産運用では、「できるだけ損をしないこと」が何よりも大切です。

なぜなら、60代・70代に入ると「失ったお金を取り返す時間」がもう残されていないから。

そのためには、リスクを小さく抑えられる投資法を選ぶ必要があります。

私のおすすめは、インデックス投資です。

いんでっくす投資?ニャンだそれ?

インデックス投資は多くの優良企業の株式を少しずつ買う投資手法です。

たとえば、100社に分散していれば、1社が不調でも全体への影響はごくわずか。

しかも、時代の流れに合わせて「伸びている企業」へ自動的に投資してくれる仕組みもあるので、手間も少なく安心です。

私は50代からこの方法で運用を始めて、5年半で資産が約40%増えました。

なんかパパでもできそうな気がするわね、インデックス投資!

ただし、インデックス投資といっても玉石混交。中には手数料だけ高くて全く資産が増えない「ダメ商品」も存在します。

大切なお金を守るために、買っても安心なインデックスファンドを下記の記事で紹介しています。

コツ3. 楽に運用する

資産運用を始めるなら、「無理なく続けられる仕組みづくり」が重要です。

なぜなら、資産を増やす一番のポイントは「途中で投げ出さずに継続すること」だから。

でも、やることが多くて面倒だと、「もういいや」と挫折してしまいがちです。

そこで私が実践したのが、お金の動きをすべて自動化する方法でした。

使っているのは楽天証券と楽天銀行です。

楽天証券でできる「自動化」

- 給与振込先を楽天銀行に設定 → 毎月の資金を自動で確保

- 楽天銀行と楽天証券を連携 → 投資用資金を自動で移動

- 積立額と銘柄を設定 → 毎月自動で買い付け完了

気づけば、資産運用しているのに、何もしていない感覚になっていました。

繰り返し似ますが、この仕組みで、5年半で資産は約40%アップ!

難しいことは何一つしていません。必要なのは、最初の10分ほどの設定だけ。

「続かないかも」と不安なら、まずは“ラクさ”を優先しましょう。

その選択が、将来のあなたを守ってくれます。

コツ4. 投資額を意識する

資産運用を成功させるカギは、何に投資するかよりも、いくら投資できるかです。

何に投資するかじゃなくて?

もちろん、ゴミのような高コスト商品を避けるために銘柄選びも大切。

でも、どれだけ優良な商品に投資しても、投資額が少なければ成果もそれなりなのも事実。

こちら、2つのシミュレーションをご覧ください。

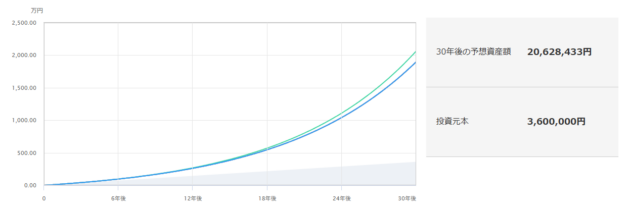

①は年利10%の超優良ファンドに毎月1万円ずつ、30年間積み立て投資した場合の資産推移です。

出典:MUFG:つみたて(積立)投資シミュレーション

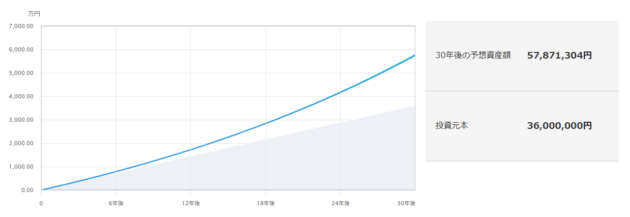

一方の②は年利3%の一般的なファンドに毎月10万円ずつ、30年間積み立て投資した場合の資産推移です。

出典:MUFG:つみたて(積立)投資シミュレーション

②の方が利益出てるニャー。意外だニャー…

投資は資金力がモノをいうゲーム

- 上手に運用できても、元手が小さいとお金は増えにくい

- 運用が下手くそでも、資金力があればゴリ押しで資産は増やせる

理想は時間を味方につけた超長期投資です。月1万円でいいならお金稼ぎに躍起になる必要もないからです。

しかし、資産運用の大切さに気づいたとき、私に長期投資をする時間的余裕はありませんでした。

だからこそ、資金力にモノを言わせるパワープレイに持ち込むことにしたのです。

そこで大事になってくるのが「入金力」です。

資産を増やすために、少しずつでよいので入金力を高める努力をしましょう。

入金力を高める具体的な方法についてはこちらの記事で紹介しています。

私も副業で入金力を上げて、積立額を段階的に増やしました。

近年は相場がよかったことも追い風となって、5年あまりで約40%増と当初の予定より早いペースで資産を増やせています。

コツ5. 資産を使う段階も運用を続ける

資産は「使う段階」に入っても、すべて現金化せずに一部を運用に残すのが賢いやり方です。

その理由はシンプル。

同じ貯金額でも、運用を続けた方が長く・多く使えるからです。

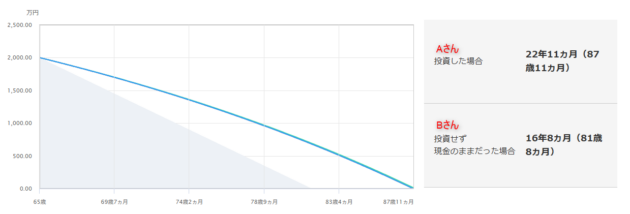

例えば、資産2,000万円を用意し、65歳から資産を取り崩そうと考えるAさんとBさんがいたとします。

- Aさん:年利3%で運用を続けながら毎月10万円ずつ取り崩す

- Bさん:運用を止め、すべて現金化してから毎月10万円ずつ取り崩す

二人の資産推移をシミュレーションした結果が下のグラフです。

Aさんは日本人の平均寿命近くまで資産が枯渇しませんが、Bさんは手前で資産が底をついてしまいます。

80歳を過ぎてから生活費のために働ける気が私はしません。というか、やりたくありません。

だから、私は死ぬまで資産運用を続けるつもりです。お金に困る可能性を限りなくゼロにするために。

50代からの資産運用で貯められる金額は多くないかもしれません。

しかし、必要額だけ取り崩して、残りは資産運用を続けると、貯蓄額より使えるお金が増えます。

お金を「ただ貯める」から「増やしながら使う」へ。

考え方を少し変えるだけで、老後の暮らしはずっと楽になります。

まとめ 50代からでも老後資金は準備できる!要所を押さえて楽にお金を用意しよう!

正直なところ、私も「もっと早く資産運用しておけばよかった」と後悔しています。でも、50代からでも老後資金の準備はまだ間に合います。大切なのは、「今からできること」を淡々とやることです。

本記事で紹介した5つのコツを私自身が実践した結果、借金持ち&ズボラな私でも、5年半で資産を40%増やせました。だからこそ、あなたにも「まだ間に合う」と伝えたいんです。

50代からの資産運用で大事なのは、考えすぎずに「まず一歩」を踏み出すこと。やることはシンプルです。

- 証券口座を開設する

- 入金の仕組みを整える

- インデックス投資を自動化する

この3ステップだけで、手間なく老後のお金が育ちます。

「どこで口座を作ればいいの?」「設定とか面倒じゃない?」そんな不安を感じた方は、まずこちらの記事をご覧ください。

案内に従って楽天銀行の口座なども作れば、ほぼ全自動ほったらかしで資産運用ができます。

お金に不安のない定年後を迎えるために、今日からその準備を始めましょう。