老後に必要なお金は夫婦でいくら?簡単シミュレーションで不安を解消しよう!

あなたはいくら必要?老後資金を夫婦でシミュレーションする3ステップ

「平均はわかったけど、うちの場合はいくらなの?」

ここからは、各ご家庭に合った老後資金を、3ステップで簡単にシミュレーションしていきます。

電卓ひとつあればできるので、ぜひ一緒にやってみてください。

老後資金をシミュレーションする3ステップ

- 毎月の支出額を決める

- 年金収入を引いて不足額を出す

- 不足額 × 年数で必要総額を出す

それぞれ解説します。

老後資金を夫婦でシミュレーションするステップ1. 毎月の支出を決める

まずは、老後に毎月いくら使いたいかを決めましょう。

「急に言われても分からない…」という方は、今の生活費をベースに考えるのが一番簡単です。

老後の生活費の算出方法

- 現在の月の生活費を確認する

- 老後になくなる支出(教育費・住宅ローンなど)を引く

- 老後に増える支出(医療費など)を足す

たとえば、今の生活費が月30万円の家庭なら、

30万円 − 教育費5万円 − ローン8万円 + 医療費2万円 = 月19万円

のように計算できます。

ざっくりでOKです。完璧でなくても、「だいたいこのくらい」がわかるだけで十分。

迷ったら、先ほどの平均値(月23.2万円〜37.9万円)を参考にしてみてください。

老後資金を夫婦でシミュレーションするステップ2. 年金収入を引いて不足額を出す

次に、毎月の年金収入を確認して、ステップ1の支出額から引きます。

「ねんきん定期便」や「ねんきんネット」で、見込み受給額をチェックできます。

ねんきんネットがあれば老後のシミュレーションにとても便利なので登録をおすすめします。詳細はぜひこちらをチェックしてください。

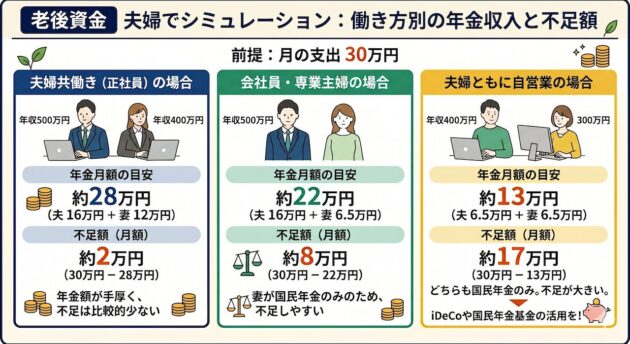

ここでは、夫婦のパターン別に年金収入のモデルケースを紹介します。

夫婦共働き(正社員)の場合

正社員の共働き世帯は年金額が手厚いため、不足額は比較的少なくなります。

夫(年収500万円)と妻(年収400万円)が定年まで勤めたとすると、年金目安は約28万円です。

月の支出が30万円とすると、月の不足額は約2万円になります。

- 年金月額の目安:約28万円(夫16万円+妻12万円)

- 不足額:月約2万円(30万円 − 28万円)

夫が会社員・妻が専業主婦の場合

一般的な世帯パターンですが、妻が国民年金のみのため、月数万円の不足が出やすい点に注意が必要です。

夫(年収500万円)が会社員として働き、妻が専業主婦の場合、年金目安は約22万円です。

月の支出が30万円とすると、月の不足額は約8万円になります。

- 年金月額の目安:約22万円(夫16万円+妻6.5万円)

- 不足額:月約8万円(30万円 − 22万円)

夫婦ともに自営業の場合

夫婦ともに自営業の場合、どちらも国民年金のみとなるため、不足額がかなり大きくなります。

夫(年収400万円)・妻(年収300万円)が自営業として働いた場合、年金目安は約13万円です。

月の支出が30万円とすると、月の不足額は約17万円になります。

- 年金月額の目安:約13万円(夫6.5万円+妻6.5万円)

- 不足額:月約17万円(30万円 − 13万円)

iDeCo(個人型確定拠出年金)や国民年金基金など、年金の上乗せ制度を早めに活用することが重要です。

それぞれのケースをまとめると、こうなります。

老後資金を夫婦でシミュレーションするステップ3. 不足額 × 年数で必要総額を出す

最後に、不足額に老後の年数をかけて必要総額を計算します。

厚生労働省の簡易生命表によると、65歳時点の平均余命は男性で約19年、女性で約24年とされているため、余裕を持って25年で計算します。

計算式はとてもシンプルです。

毎月の不足額 × 12ヶ月 × 老後の年数(65歳〜90歳の25年)= あなたに必要な老後資金

たとえば、月8万円の不足がある夫婦なら、月8万円 × 12ヶ月 × 25年 = 2,400万円。

これが「自分たちで用意すべき金額」です。

ただし、この金額はあくまで「毎月の生活費ベース」での試算です。 実際の老後では、生活費以外の支出(特別費)を考慮しておく必要があります。

特別費の例

- 介護費用(1人あたり平均約500万円)

- 自宅のリフォーム費用(100万〜300万円程度)

- 医療費(入院・手術などで数十万円〜)

- 葬儀代(100万〜200万円程度)

これらを踏まえると、先ほどのケースでは、

2,400万円 + 約700万〜1,000万円 = 約3,100万〜3,400万円

程度が現実的な目安になります。

シミュレーションしてみて「こんな金額、貯められない…」と頭を抱えた方もいるかもしれません。

私も最初は金額の大きさに「私の老後、詰んでる…?」と感じました。

でも、老後まで時間のある今からなら、無理なく備えることができると分かったんです。

次の章で、詳しく紹介します。