共働き夫婦必見!生活費の負担割合とお金の管理でケンカにならない方法を解説

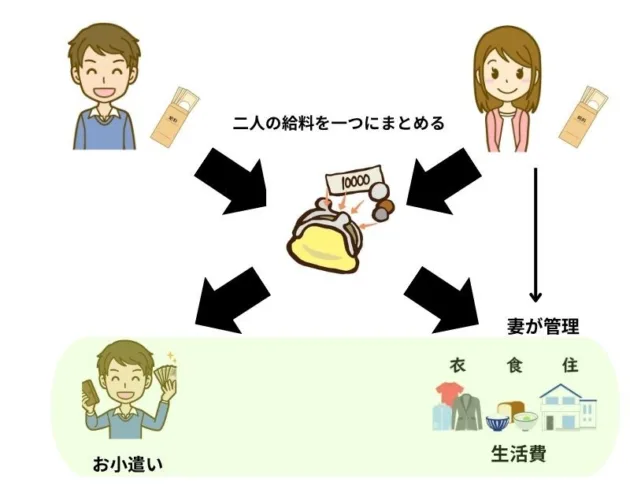

1. どちらかが二人のお金を一元管理する

おすすめの管理方法、1つ目は二人のお金をひとつにまとめ、夫または妻のどちらか一方が管理する方法です。

お金を動かすのが管理している人に限られるので、お金の流れを把握しやすいメリットがあります。

一般的にはお金は妻が管理、夫は毎月一定額をお小遣いとしてもらい、お小遣いは自由に使ってよいとすることが多いです。

管理している人がお金の流れを掴めれば、予算内で生活がやりくりできる可能性が上がるでしょう。

一方でデメリットもあります。

まず、管理する人の負担が大きくなります。

自分のために使えるお金ではないので、生活のために仕方がないとはいえ、管理にはストレスを感じることでしょう。

給料日前で残りがギリギリだったり、パートナーののんきな姿を見たりしたら無意識のうちに眉間にシワが寄ってしまうかもしれません。

毎月のお小遣いの額でもめる可能性もあります。

パパもお小遣いの値上げ交渉、よくしてるな…。玉砕しているけど。

最近は物価の上昇に収入の増加が追いつかず、お小遣いをめぐって苦労している家庭も多いのではないでしょうか。

- 「お小遣いを増やしてあげたいのはやまやま」

- 「でも、生活できなくなっては元も子もない」

- 「私だってお小遣い、欲しいのに」

管理する側からしたらこれが本音でしょう。

そのため、お小遣いについては普段から話し合ってお互い理解する必要があります。

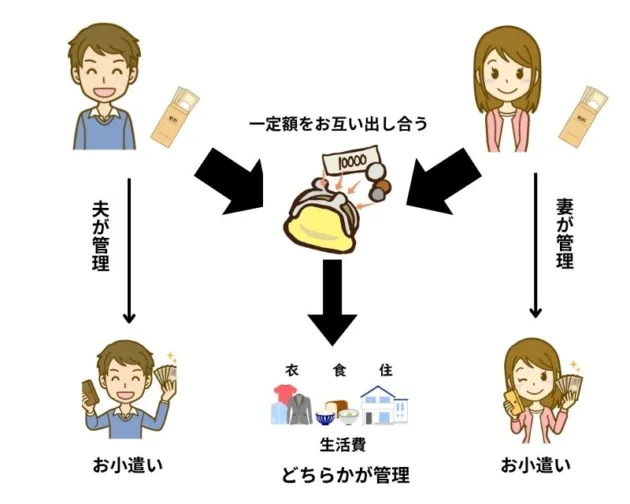

2. それぞれ生活費を出し合う

おすすめの管理方法、2つ目は各自が収入のうち一定額を生活費として出し合う方法です。

出し合ったお金は生活費用の口座に入れます。

お金は夫婦どちらが管理してもよいですが、奥さんが管理することが多いでしょう。

一般的に食料品や生活用品は奥さんが買うことが多く、価格の相場をよく知っていて管理しやすいからです。

口座に入れたお金以外のお金はそれぞれが自由に使えるので、ストレスが少ないのが特徴です。ただし、自由な反面、意識しないとお金が残らないので気をつけましょう。

「生活のために夫婦で協力しつつ、自由に使えるお金も欲しい」という夫婦におすすめの方法です。

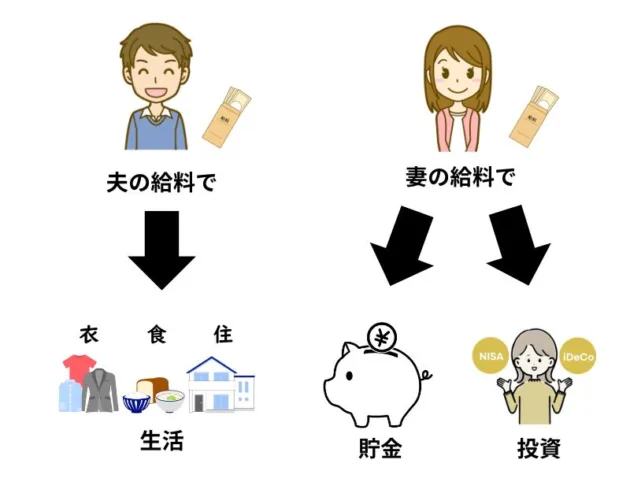

3. どちらかの給料で生活、もう一方の給料で貯蓄する

おすすめの管理方法、3つ目は二人の給料を生活費と貯蓄に分ける方法です。

例えば、収入が多い夫の給料で生活し、妻の給料は貯蓄に回すといった感じです。

完全に分ける必要はないので、夫の給料が少ない月は妻の給料の一部も生活費に充てるといった、柔軟なやりくりをしてもよいでしょう。

この方法には、お金が貯まりやすいメリットがあります。

貯金の王道である「先取り貯金」が自然とできるからです。

また、急な出費が生じても、普段から貯蓄に回しているお金で対応できるため、気持ちにゆとりが持てます。

一方で、生活費を担当する側が不公平感やストレスを感じやすいデメリットがあります。

生活に直結するからプレッシャー大きそうだよね

たまたま収入が少ない月に出費が重なって生活費がカツカツになり「もっと稼いできてよ」なんて言われたらやってられません。

特に給与が歩合制の人は収入がバラつきやすいので、少ないときの対処法をあらかじめ決めておくとよいでしょう。

普段の生活と未来への備えをバランスよく進めたい人におすすめのスタイルです。