「50代で投資なんてやめとけ」と言われても投資を始めた2つの理由とは?

50代からの投資を成功させるための3大ポイント

もしかして、50代って投資を始めるラストチャンスだったりする?

そう思ったあなたの直感、あながち間違いではありません。

投資で利益を出すためには「時間」が必要だからです。焦らず、着実に成果を出す投資は、種をまいてから花が咲くまでにどうしても年数がかかります。

だからこそ、50代で投資を始めるのは「ギリギリ滑り込みセーフ」。ここから始めておかないと、将来の不安を解消するには少し時間が足りないかもしれません。

50代から投資を成功させるには、まずこの3つを押さえましょう。

- 老後の生活費を計算する

- もらえる年金額を把握する

- 不足額を計算し、補うために必要な投資額を算出する

この順番でやれば、やるべきことが見えてきて、迷う時間が減ります。

では、ひとつずつわかりやすく説明していきましょう。

ポイント1. 老後の生活費を計算する

まずは、老後にどれくらいお金がかかるのかを考えてみましょう。

一般的に、老後の生活費は現役時代よりも少なくなると言われています。その理由は、体力が落ちて外出が減ったり、欲しい物が少なくなったりするからです。

とはいえ、「いくら必要か」と聞かれても、正確な数字を出すのは難しいものです。そこで、まずはざっくりとこんなふうに考えてみてください。

老後の生活費 = 今の生活費 ー もうかからなくなるお金

もうかかならなくなるお金とは、以下のとおりです。

- 食費や教育費などの子どもにかかるお金

- 住宅ローンなどの借金の返済に回していたお金

- 通勤や移動のために使っていたお金

- スキルアップのために使っていたお金

明らかに今よりも生活費が減る人がほとんどでしょう。

ただし、老後の生活費を考えるとき、物価の上昇を無視するのはとても危険なので気をつけましょう。

なぜなら、成長している国では物価が少しずつ上がっていくのが普通で、日本でも年2%の上昇を前提に政策が作られているからです。

たとえば、今の生活費が月20万円だとしても、毎年2%ずつ物価が上がるとしたら、15年後には同じ暮らしに27万円が必要になります。

たった2%でも、15年でこんなに増えるんだ…。

最近の値上げで、それを実感している人も多いはずです。

だからこそ、平均値などマスコミやSNSで話題になる数字ではなく、今の自分の生活ベースで考えた老後の生活費を計算しておきましょう。

書き忘れましたが、物価上昇は家計に打撃を与える一方で、資産形成ではプラスに働く側面もあります。

お金に困らない老後を迎えるためには、このプラスの側面を活用するのがポイント。そのための基礎知識がサクッと手に入る記事も用意しました。参考にしてみてください。

ポイント2. もらえる年金額を把握する

老後の生活費が見えてきたら、次は「どれだけ収入があるのか」を確認しましょう。

まずは、自分が将来もらえる年金の金額を知ることが大切です。

これは毎年の誕生月に届く「ねんきん定期便」や、ネットで使える「ねんきんネット」でカンタンに調べることができます。

思っていたより少ない現実にハッとするかもしれません。私もそうでした。

でも心配は無用。次にとるべき行動は、想像よりずっとシンプルで、手間もほとんどかかりません。

落ち込んでる場合じゃないわ!

一歩ずつ備えていくほうが、気持ちもラクになります!

ポイント3. 不足額を補うために必要な投資額を計算する

もらえる年金額(収入)と老後の生活費(支出)がわかったら、次にやるのは「その差」を計算することです。

つまり、もらえるお金から使うお金を引いて、どれだけ足りないかを出します。

その不足分を、あらかじめ資産運用でまかなえれば、老後のお金の不安はグッと減ります。

たとえば、こんなケースで考えてみましょう。

モデルケース

- 現在50歳の男性。妻と2人暮らし

- 老後生活に必要な生活費は月27万円

- もらえる年金額は月15万円

- 定年となる65歳まで働きながら積み立て投資

- 65歳からは、年金+資産を取り崩して生活

- 資産の運用利回りは年5%

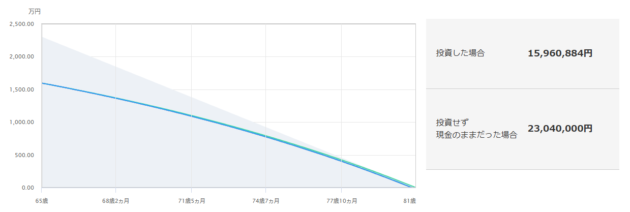

この場合、毎月の不足額は27万円 - 15万円 = 12万円。

つまり、65歳から先、毎月12万円を資産から取り崩していくことになります。

では、65歳から平均寿命の81歳までの16年間、毎月12万円を年5%で運用しながら使っていくには、いくら必要か?

シミュレーションしてみました。

答えは、およそ1,596万円です。

なんかリアルな数字が出てきた!

数字に向き合うことで、老後の準備はグッと現実味を帯びてきますよ!

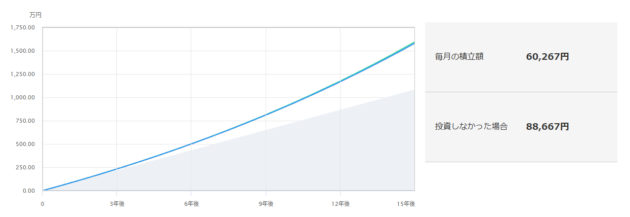

さて、ではどうすれば65歳までに1,596万円を用意できるのでしょうか?

仮に年5%で積み立て投資をした場合、必要な毎月の投資額はおよそ6万円です。

もちろん、もっと長生きする可能性や運用利回りの変動を考えれば、少し多めに備えておいた方が安心です。とはいえ、ざっくりとした目安は見えてきたのではないでしょうか。

毎月6万円…。どうやって用意すればいいニャー?

身も蓋もない話ですが、資産運用は、元手が多いほど成果も大きくなりやすいゲームです。だからこそ、投資に回せるお金を増やす工夫が欠かせません。

そのヒントは、こちらの記事にまとめてあります。

少しずつでも積み上げていけば、気づけば想像以上の資産が築かれているはずです。未来の自分のために、今日から一歩ずつ始めてみましょう。