Kyashバリューとは?ルール改悪による「死に金」の甦らせ方を現役FPが解説

Kyashバリューの価値は下がったがKyashを使うメリットはまだある

2026年4月のポイントに関するルール改正は、ポイ活に力を入れていた人には残念な内容でした。

しかし、「Kyashはオワコンか?」と聞かれたら、私は「NO」と答えます。

ポイントより魅力ある価値が、Kyashには残っているからです。

まだまだある!Kyashの魅力

- 家計簿アプリと即時連携:家計管理の時間が減り、趣味や自己投資に時間を回せる

- 子供に持たせやすい:プリカで使い過ぎ防止、失くしてもアプリから素早くロックできる

- 共有口座が便利:共働き夫婦の生活費とプライベートのお金を簡単に管理できる

個人的にはクレジットカードを不正利用された経験から、自分でカードロックできる機能は嬉しいです。

身に覚えのない利用明細が目に飛び込み、パニックになってコールセンターに連絡したのは今も忘れられません。

今後、Kyashを使うメリットはポイントではなく、利便性や安心感です。

Kyashを使えば自由に使える時間が今より多くなりますので、今までできなかったことに挑戦して人生の選択肢を増やせるでしょう。

ところで、Kyashのオリジナル機能「共有口座」は使っていますか?

生活費のまとめ場所をリアル財布から共有口座にするだけでお金の動きを可視化でき、管理で揉める可能性が激減します。

こちらの記事を読めば、共有口座について一通り理解できます。

家計を透明化し、笑顔が絶えない家庭を手に入れてみてはいかがでしょうか。

【Q&A】Kyashバリューに関するよくある5つの質問

Kyashバリューについてよく聞かれる5つの質問にお答えします。

- KyashバリューはKyashマネーに交換できる?

- コンビニ入金したのにKyashバリューになったのはなぜ?

- 「イマすぐ入金」の残高は出金できる?

- KyashバリューとKyashマネーの両方を持っている時の支払いはどうなる?

- 今後もKyashを使い続けて大丈夫?

知っておくとKyashの複雑な仕組みに悩む時間が減り、使い勝手の悪い「死に金」をつくらずに済みます。

質問1. KyashバリューはKyashマネーに交換できる?

KyashバリューはKyashマネーに交換できません。

それぞれが別々の法的枠組みで管理されているからです。

仮に交換できると、本人確認なしでクレカショッピング枠を現金化するといった規約違反行為ができてしまいます。

犯罪に悪用される可能性もあるため、KyashバリューはKyashマネーに交換できない仕組みになっています。

質問2. コンビニ入金したのにKyashバリューになったのはなぜ?

長くKyashを利用している人が、2024年11月のルール変更に気づかずコンビニ入金した結果、Kyashバリューになったと混乱している可能性があります。

2024年11月のルール変更により、それまでKyashマネー扱いだったコンビニ入金はKyashバリューに「格下げ」されてしまったからです。

2024年11月よりKyashバリュー扱いとなった入金方法

- コンビニ窓口での入金

- セブン銀行ATM、ローソン銀行ATMでの入金

- ネットバンキング(ペイジー)からの入金

※いずれも本人確認が完了しているアカウントであることが条件

2026年5月現在、下記以外の方法による入金はすべてKyashバリューとなります。

- Kyashに登録した銀行口座からの入金

- Kyashが指定する口座への振込

- Kyashスポットマネー

- 他サービスの売上金やポイント

本人確認が済んでいないアカウントの場合、上記方法で入金してもKyashバリューになりますので注意してください。

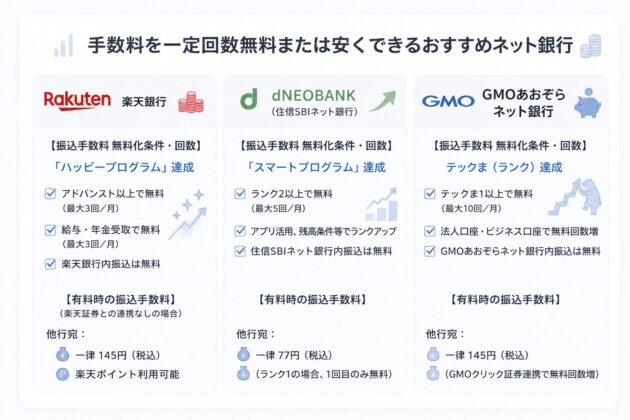

また、Kyashに登録する銀行は手数料が低いネット銀行がおすすめです。

手数料が一定回数無料または安くなる銀行をピックアップしましたので、口座選びの参考にしてください。

質問3. 「イマすぐ入金」の残高は出金できる?

「イマすぐ入金」で入金した残高は出金できません。

出金できないKyashバリュー残高として扱われるからです。

「イマすぐ入金残高を現金化する方法」といったWeb記事を見かけますが、決して真似しないでください。

- 規約違反の可能性:アカウント停止のリスクがある

- 手数料が発生:一般的な金利より高くついて損をする場合がある

- 現金化できる金額が少ない「イマすぐ入金は5万円までしか使えない

目先のお金欲しさに行動を間違えると借金だけが膨らみます。

給料日に借金の支払いを済ませると数万円しか残らず、愕然とする生活を私は10年以上送りました。

あの惨めでつらい思いをあなたにはして欲しくありません。

デメリットしかないイマすぐ入金残高の現金化は決してしないでください。

イマすぐ入金の正しい使い方はこちらの記事で解説しています。

使わないに越したことはありませんが、緊急避難ルートを確保しておく意味で知っておいて損はありません。

質問4. KyashバリューとKyashマネーの両方を持っている時の支払いはどうなる?

Kyash残高の消費順位は下記のとおりです。

- Kyashバリュー(期限付き)

- Kyashバリュー

- Kyashマネー

「バリューが先、マネーが後」と覚えておきましょう。

なお、この順番をユーザーが任意で変えることはできません。

質問5. 今後もKyashを使い続けて大丈夫?

結論、ポイント還元を目当てにKyashを使うのはおすすめしません。

ポイントが付与される入金方法が限られ、還元率も下がったからです。

- 振込手数料を負担せず銀行口座から入金できる

- 入金された残高を出金する必要がない

- Kyashポイントが付与されるお店で使うあてがある

上記3点を満たせないと、ポイントが貯まらないだけでなく手数料がかかり、かえって損をしてしまいます。

一方、ポイントにこだわらなければ、Kyashにはまだまだ使うメリットがあります。

- 銀行口座なしでもカードを作れるので、家計管理が複雑にならない

- 自分でカードロックできるプリペイドカードなので、安心して子供に持たせられる

- 共有口座を使って共働き夫婦の生活費管理を楽にできる

ポイントを「おまけ」と考え、ポイント以外で自分に合ったメリットがあるなら、積極的にKyashを使うべきです。

まとめ 目先の利益ではなく安心感や利便性を求めてKyashを使おう!

2026年4月のルール改正で、Kyashは「ポイ活」には不向きなサービスになりました。

多くの入金方法による残高のKyashバリューが、完全にポイント付与の対象外となったからです。

しかし、Kyashの魅力はポイントだけではありません。むしろ、改悪されたのがポイント関連だけでよかったといえます。

ポイントより大きな利益をユーザーにもたらすメリットがKyashにはあります。

今後は安心や便利さを求めてKyashを使いましょう。

まずは手持ちのKyash残高がマネーなのかバリューなのか、アプリを開いて確認してみてください。

そして、今回の改正を前向きに捉え、目先の数ポイントに一喜一憂するステージから一段上の資産形成を目指しませんか?

ひとつの目安ですが、資産1,000万円を超えると見える世界が大きく変わります。私もそうでした。

- なぜ、1,000万円なの?

- 自分に1,000万円なんて貯められっこない

そう思ったあなた、ぜひこちらの記事を読んでみてください。

あなたの目の前に資産1,000万円への道が現れ、やってみようと思えるはずです。