副業用に口座は分けるべき!ごちゃ混ぜだった私が分ける決断をした理由とは?

副業用に口座を分けるメリット・デメリット

副業用口座を持つ利点と注意点を整理しました。

| メリット | デメリット |

|---|---|

| ・副業収支が一目でわかる ・確定申告や帳簿付けの手間を大幅に削減できる ・税務調査への対応や税理士への相談がスムーズにおこなえる ・屋号つきの口座をつくれば取引先からの信頼度が上がる | ・口座開設に手間と時間がかかる ・資金移動の手間とコストが生じる ・管理する口座が増える |

副業用に口座を分ければ、記載される収支は副業に関するものだけなので、収支が明確になります。

専用の口座なら、税理士が見て管理の問題点を見つけやすくなり、確定申告や税務調査について速やかにアドバイスをもらえるでしょう。

口座開設には手間がかかりますが、一度つくってしまえばその後の管理で毎年数十時間の節約になります。

手間をかける価値は十分にありますよ。

副業口座づくりのネック「面倒くさい」と「手数料」を乗り越える方法

副業用の口座開設を後回しにしがちなのは、「面倒くささ」と「手数料」にあります。

せっかく稼いでも、資金移動のたびに数百円取られていては本末転倒です。

そこでおすすめなのが、ネット銀行での口座開設です。

ネット銀行がおすすめな理由

- タイパ最高:スマホ1つで完結。窓口に行く時間をゼロにできる

- コスト削減:手数料が格安。年間で数千円もの節約が可能

- ポイント還元:利用でポイントが貯まり、実質的な手残りアップにつながる

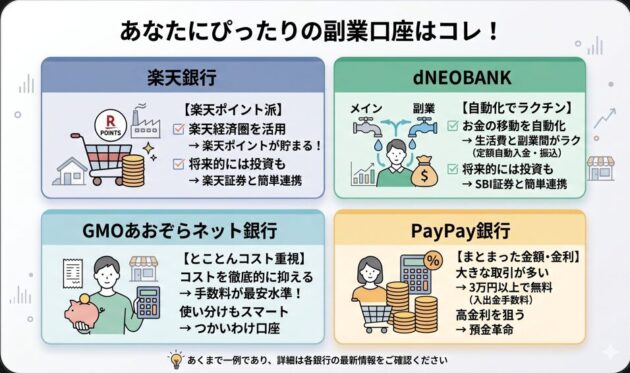

2026年現在の一般的なスペックにもとづき、副業用口座として人気がある4つのネット銀行を比較しました。

| 比較項目 | 楽天銀行 | dNEOBANK (住信SBIネット銀行) | GMOあおぞらネット銀行 | PayPay銀行 |

|---|---|---|---|---|

| 振込手数料 (他行宛) | 145円(最大月3回無料※1) | 77円(利用状況に応じて一定回数無料) | 75円(利用状況に応じて最大月20回無料) | インターネットバンキング:145円(利用状況に応じて一定回数無料) インターネットバンキング以外:660円~1,760円 |

| 入出金手数料 (ATM) | 220円〜275円(最大月7回無料) | 110円~330円(利用状況に応じて一定回数無料) | 110円(利用状況に応じて最大月20回無料) | 165円〜330円(3万円以上はいつでも無料) |

| 資金移動 | マネーブリッジを使って楽天証券と連携すると資金移動を自動化できる | ・SBI証券との資金移動自動化(SBIハイブリッド預金) ・定額自動入金 ・定額自動振込 ・ことら送金 ・目的別口座 | ・証券コネクト口座 ・定額自動振込 ・つかいわけ口座 | PayPay証券と連携と連携すると入出金が自動&送金手数料無料 |

| 還元や特典 | 取引ごとに楽天ポイントが貯まる | 預入金額に応じてデビットカードポイント還元率がアップ | ビジネスデビットカード利用で通常1%をキャッシュバック | 預けた金額に応じて金利がアップ(預金革命) |

各銀行の長所に合わせた、あなたにぴったりの口座をまとめましたので、参考にしてください。

会計ソフトとの連携は、銀行間で大きな差はありません。すべての銀行で連携できます。

副業を始めたばかりの段階では、確定申告は準備と手続きが簡単な白色申告で十分です。

個人的には、会計ソフトは永年無料で白色申告ができる「弥生」から始め、青色申告をする段階であらためて選び直すことをおすすめします。

まとめ 副業用に口座を分けて仕訳地獄を回避しよう!

副業を始めたら、早い段階で専用口座を準備しましょう。

副業を始めた当初は「まだ大丈夫」と思うはずです。大半の人は最初はヒマですから。

ところが軌道に乗ってくると、作業に時間を全振りして口座のことなど頭から抜け落ちてしまいます。

やっと手にした仕事、逃したくないので当然といえば当然です。

でも同時に「このままじゃ確定申告にえらく時間を持っていかれるんじゃ…」と不安が頭をよぎります。

これでは作業に集中できず、パフォーマンスも落ちてしまいます。

確定申告の期限ギリギリになって、徹夜で数字と格闘して疲弊する。

私が味わった地獄を避けるために、まずはスマホで口座開設のページを開いてみてください。

私も副業用の口座をつくったので、来年は半日程度で確定申告を済ませられるのではないかと期待しています。

口座が準備できたら、次は会計ソフトの導入です。

個人的には、永年無料で使える「弥生」で白色申告から始めるのがおすすめです。

他のツールも気になる!という人は、以下の記事で詳しく解説しているので、あわせてチェックしてみてください。